Как сделать страховку по кредиту

Добавил пользователь Евгений Кузнецов Обновлено: 28.09.2024

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Напоминаем, что при оформлении жилищного кредита обязательной является только страховка на недвижимость. Страхование жизни, титла (рисков утраты), рисков потери работы — добровольные. Но банк имеет право повышать процентную ставку при отказе клиента от дополнительного страхования.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Не обязательно покупать полис в Сбербанке. На сайте банка есть перечень компаний, которые участвуют в страховании жизни и здоровья при оформлении кредитных продуктов.

Вот их перечень:

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

Практика показывает, что Сбербанк не навязываетсвои свои услуги, если клиент объявит о том, что покупает полис в другой страховой. Заёмщики других банков жаловались, что банк не оставил выбора — или страхуетесь у нашего партнёра или не оформляете ипотеку вообще. Подобные заявления неправомерны.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

- Обязательные виды страхования

- Зачем нужна страховка по кредиту

- Страхование жизни и здоровья

- Тарификация страхования жизни

- Страховка на случай потери работы

- Как избавиться от страховки по кредиту

- Делаем выводы нужно ли страхование

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

- при ипотеке. Речь о покупке полиса, защищающего имущество, которое будет служить залогом. Банк должен получить гарантии, поэтому без покупки дополнительной услуги оформление ипотеки невозможно;

- при автокредите. Многие банки указывают на обязательное приобретение полиса КАСКО с указанием в качестве выгодоприобретателя самого кредитора. Это тоже метод защиты заложенного имущества. Есть автокредиты и без КАСКО, но банки вправе требовать его обязательное наличие.

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

- смерть заемщика;

- получение им инвалидности 1 и 2 группы;

- полная утрата трудоспособности;

- временная утрата трудоспособности.

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

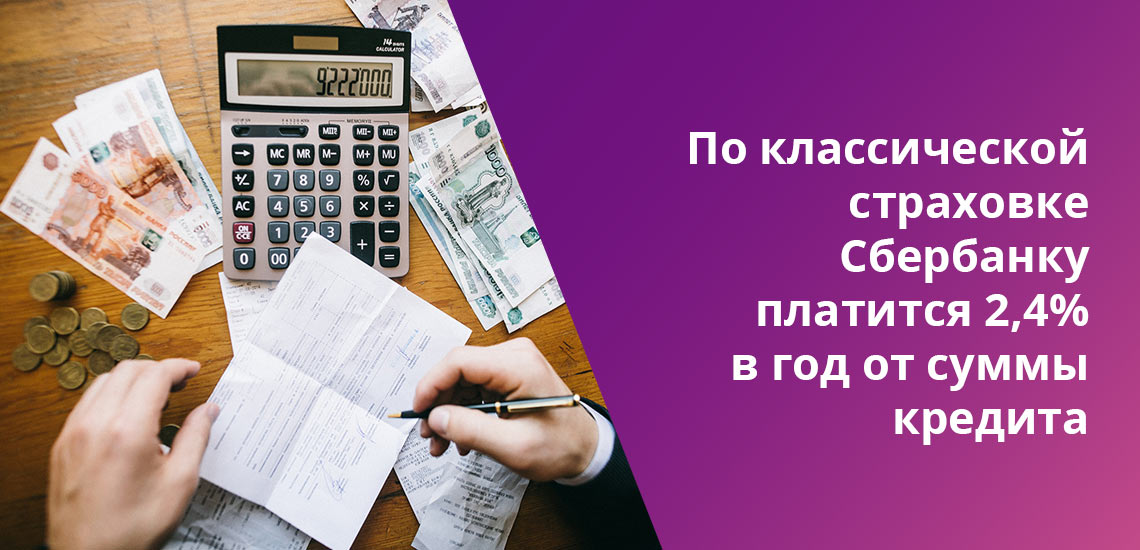

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

- смерть заемщика, получение им инвалидности 1 группы, инвалидность 2 группы ввиду несчастного случая — 100% страховой суммы;

- получение инвалидности 2 группы по заболеванию — 50% от страховой суммы;

- временная нетрудоспособность. По 0,5% в день от страховой суммы, но не более 2 000 рублей в сутки. Причем считаются дни только после 32-го дня нахождения на больничном. Максимально выплата начисляется за 122 дня.

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

- ликвидация организации;

- заемщик попал под официальное сокращение;

- заемщик нуждается в переводе на другую должность по состоянию здоровья, но работодатель не может этого выполнить;

- работодатель намерен перевести работника трудиться в другую местность, но последнего это не устраивает;

- смена собственника организации;

- признание работника неспособным вести трудовую деятельность и пр.

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

- Нужно обратиться к страховой компании. Именно к ней, а не к банку, так как банк — только посредник. Лучше сначала позвонить страховщику по горячей линии и уточнить, как действовать.

- Посещение офиса, предоставление документов (договор страхования, документы об оплате, например, кредитный договора), написание заявления.

- Через 10 дней после получения заявления страховщик обязан перевести деньги за страховку на указанные клиентом реквизиты. Обратите внимание, что за дни пользования услугой плата будет вычтена.

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.

Когда при оформлении кредита банк настойчиво предлагает заключить договор страхования, заемщики не выражают радости. Очень уж не хочется вдобавок к банковским процентам платить еще и взносы страховщику.

Что страхуем добровольно, а что - принудительно?

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страховщик - юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страховой деятельности, имеющее лицензию. Страховщик обязан при наступлении страхового случая выплатить указанному в договоре юридическому или физическому лицу страховое возмещение в соответствии с договором страхования.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Кредитное страхование - охватывает все виды рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут являться банки, физические и юридические лица. В рамках кредитного страхования предусмотрено возмещение кредитору денежных средств в случае невыполнения заемщиком обязательств по выплате кредита и/или процентов по кредиту.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

- Страхователем выступает сам банк, выгодоприобретателем по договору страхования становится заемщик;

- Страхователем выступает заемщик, который заключает со страховщиком договор в пользу банка.

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

Как оптимизировать страховку

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Виды страхования

Для начала важно понять, какие виды защиты предлагает банк. В распоряжении два варианта:

- Страхование от невыплаты денег по кредиту. Соглашение оформляется между клиентом и банком. При наступлении страхового случая страховщик возвращает от 50 до 90 процентов суммы задолженности (в том числе процентов).

- Страхование ответственности за невыплату займа. Здесь в качестве сторон соглашения выступает клиент банка и страховщик. Размер страховых выплат прописывается в договоре.

>[/button]-->Заемщик вправе застраховать:

- Жизнь. В случае гибели обязательство по оплате долга берет на себя страховая фирма. Родственникам ничего погашать не придется.

- Здоровье. Во время выплаты займа могут произойти разные ситуации. К примеру, появление первой или второй группы инвалидности, не позволяющей работать, является одним из страховых случаев.

- Финансовую состоятельность. При оформлении кредитного договора можно застраховаться от потери прибыли. При таких обстоятельствах заемщику дается определенное время на поиск нового места для трудоустройства. Функцию погашения займа берет на себя страховщик.

Перед оформлением договора важно изучить все пункты, внимательно прочитав текст, написанный мелкими буквами. Указанные виды страхования в большинстве банков обязательны. В случае отказа от страхования кредита банк может поднять процентную ставку на несколько пунктов.

Страховые случаи

В договоре между страховщиком и кредитополучателям прописываются условия выплат, обязательства сторон и прочие нюансы. Отдельное внимание уделяется страховым случаям, при наступлении которых СК обязана перечислить банку всю сумму задолженности вместо клиента. К таким ситуациям относится:

- травмирование человека

- потеря возможности работать

- гибель

- потеря работы из-за сокращения персонала

- ущерб собственности из-за форс-мажорных обстоятельств и т. д.

В договоре могут прописываться и другие случаи — диагностирование онкологического заболевания, инфаркт и прочие. Страхователю важно внимательно изучить договор и уделить внимание формулировкам тех или иных заболеваний. Страховщики часто хитрят и пытаются избежать выплат. Как результат, человек вынужден сам искать средства для погашения задолженности.

Инструкция к действию

Страховщики нередко отказывают в выплате средств из-за неправильных действий страхователя. Для начала нужно посмотреть в договор и убедиться, что произошедшая ситуация отражена в договоре в качестве страхового случая. Если соответствующей отметки нет, получить компенсацию не выйдет. При наличии любых сомнений лучше сразу позвонить в компанию или обсудить вопрос с юристом.Инструкция к действию:

- При наступлении страхового случай звоните в страховую фирму и расскажите о сложившейся ситуации. Требуйте, чтобы страховщик направил своего работника для оценки ситуации и определения размера ущерба. В случае утери трудоспособности или гибели функция оповещения переходит к близким людям пострадавшего. СК устанавливают срок, в течении которого нужно оповестить о страховом случае. Его нужно придерживаться.

- Подготовьте и передайте пакет бумаг, подтверждающих наступление форс-мажорной ситуации. Перечень документов в каждом случае индивидуален и зависит от произошедшего страхового случая.

- Получение решения страховщика. Через установленный договором период СК обязана дать ответ — будет выплата или нет. Важно помнить, что средства перечисляются не пострадавшей стороне, а банку в счет погашения кредита. Размер страховой выплаты, как правило, равен остатку долга.

Юристы советуют оформить страховку, чтобы защититься от непредвиденных ситуаций. Более того, можно заключить несколько соглашений для охвата разных страховых случаев (по отношению к здоровью и финансовому состоянию).

Пакет документов

При сборе бумаг нужно быть внимательным, ведь страховщик принимает решение на базе полученной информации. Обращаясь в СК, нужно захватить с собой паспорт и страховое соглашение. Остальные документы, как отмечалось выше, зависят от сложившейся ситуации:

- потеря работы — приказ с предприятия

- утеря трудоспособности — справка с больницы

- инвалидность — заключение комиссии

- гибель — свидетельство о смерти и т. д.

Если нет возможности передать оригиналы, можно взять копии, предварительно заверив их в нотариальном органе. Будьте готовы к тому, что работники страховой затребуют дополнительные документы.

Что делать в случае отказа?

Если произошел страховой случай, документы переданы в срок, но страховщик отказывает в выплате, необходимо защищать интересы. По запросу клиента страховщик шлет уведомление, где указывает свое решение. При негативном ответе СК должна указать причины принятого решения. На практике в 90% случаев компания не признает свои обязательства. В распоряжении клиента два пути — попытаться решить проблему мирным путем или обратиться в суд. Рассмотрим каждый из шагов подробнее.

Оформление претензии

Исковое заявление

- адрес и наименование суда

- адрес, email и телефон (для истца и ответчика)

- размер иска и сумма госпошлины

- выплата обязательств по кредиту перед банком

- перевод средств в качестве компенсации морального ущерба

- погашение процентов за использование чужих денег

- выплата штрафа за отказ погашения займа в срок, превышающий 10 дней

Также в основной части указывается номер договора, его условия в вопросе суммы и сроков погашения, ставится дата и подпись.Если правильно подойти к составлению искового заявления, суд при наличии страхового случая принимает позитивное решение. Сложность в том, чтобы убедить судебный орган в выполнении обязательств до наступления форс-мажора. Кроме того, нужно документально подтвердить наступление пункта, прописанного в договоре.

Итоги

Оформление договора со страховщиком — положительный момент для заемщика. При наступлении страхового случая человек получает финансовую защиту. Кроме того, клиент банка получает лучшие условия кредитования. Если пункт договора активирован, но СК отказывается платить деньги, нужно начать с оформления претензии о невыполнении условий договора, а после этого подавать иск в суд. При правильном подходе можно добиться результата и получить выплату по кредиту в полном объеме. Для повышения шансов на успех можно привлечь опытных юристов.

Юридическая консультация при наступлении страхового случая по кредиту

Каким образом лучше поступать, чтобы заставить страховую компанию произвести выплаты при наступлении страхового случая. Задайте вопрос нашему специалисту, заполнив форму ниже. Первая консультация бесплатно!

Читайте также: