Как сделать синтетический фьючерс из опционов

Обновлено: 07.07.2024

Если торговля фьючерсными контрактами позволяет зарабатывать на направленном движении цены (рост/снижение), то стратегии торговли опционами реализуют возможность извлечения дохода из нелинейных вариаций ценовых движений.

Торговые системы в опционах можно разделить по нескольким направлениям:

- направленные конструкции — самые простые системы, позволяют максимизировать прибыль от роста/снижения базового актива;

- покупка волатильности — позволяет заработать на любом направлении, но важны скорость и импульс самого движения;

- продажа волатильности — позволяет заработать на невыходе цены из определенного диапазона.

В этой статье мы разберем, как торговля опционами реализует эти опционные стратегии.

Покупка направления

Самый простой способ покупки направления — приобретение колла (на рост) или пута (на снижение). Таким образом, ваш риск как покупателя будет соответствовать стоимости этих опционов, а прибыль будет образовываться в случае, если цена базового актива достигнет страйка купленного опциона и пройдет дальше, как минимум, на величину цены самого опциона. И тут возникает вопрос: можно ли максимизировать прибыль и минимизировать возможный убыток? И чего это будет стоить?

Бычий спред

Суть конструкции — в том, что купленный колл:

- Зарабатывает при росте цены (а проданный, в свою очередь, снижает затраты на купленный; то есть если купленный колл не выходит в деньги, то и проданный тоже, а значит, вы на нем зарабатываете, и этот заработок порывает убыток от купленного).

- Максимизирует прибыль (если цена базового актива вырастает выше страйка на стоимость купленного, но не доходит до страйка проданного, то мы получаем прибыль — и по купленному, и по проданному опциону; если же цена базового актива вырастает выше страйка проданного опциона, то дальнейшее начисление прибыли не происходит, так как прибыль купленного с этого момента начинает компенсировать убыток от проданного.

Медвежий спред

Покупка волатильности

На рынке бывает масса ситуаций, когда тренд уже созрел (после периода длительного боковика), причем ожидается, что он будет мощным и стремительным. Только куда он будет направлен, неясно. Подобные ситуации — идеальный момент для построения торговых систем в опционах по покупке волатильности. Покупка волатильности зарабатывает как на росте, так и на снижении цены базового актива — нужно лишь, чтобы движение было мощным.

Существуют два основных метода покупки волатильности:

- стрэддл — рост или падение от текущего страйка;

- стрэнгл — рост или снижение от выбранного диапазона.

Данные опционные стратегии называют дельта-нейтральными, поскольку они состоят из опционов с разнонаправленной дельтой, суммарное значение которой очень приближено к нулю. Поэтому в таких конструкциях неважно, куда пойдет базовый актив.

Стрэддл

Стратегия торговли опционами, заключающаяся в получении прибыли при резком движении базового актива как в сторону роста, так и в сторону снижения. Стрэддл строится путем одновременного приобретения опционов колл и пут на одинаковом страйке. Суть метода заключается в том, что колл при росте рынка увеличивается в стоимости. И для получения прибыли необходимо, чтобы колл вырос выше страйка на сумму своей стоимости и затрат на приобретение пута, который дешевеет при рыночном росте (но не более своей стоимости).

В качестве примера можно привести покупку колла и пута на 100000 страйке при цене фьючерса 101600 пп. за 4040 и 2400 пп. соответственно. Если рынок вырастет на 6440, то достигнет точки безубытка, и дальнейший рост принесет прибыль. Если рынок снизится на 6440 (цены опционов) плюс 1600 (расстояние до страйка), т.е. на 8040, то дальнейшее снижение приведет к получению прибыли. Стоит заметить, что ГО конструкции составит 2800 руб. против 5700 и 3300 по коллу и путу соответственно. Общий риск равен сумме цен обоих опционов, т.е. 6440 пп.

Стрэнгл

Продажа волатильности

Опционы дают уникальную возможность заработать не только на движении цены, но и на отсутствии этого движения. Подобного рода конструкции называются продажей волатильности и представляют собой диапазон, который цена не должна покинуть для достижения прибыльного результата.

Бабочка

В качестве примера рассмотрим продажу колла и пута на 100000 страйке за 3940 и 2380 соответственно, с откупкой колла и пута на 107500 и 92500 страйках за 840 и 650 пп. Максимальная прибыль по Бабочке будет равна сумме стоимостей проданных опционов (6320 пп.) за вычетом суммы стоимостей купленных (1490 пп.) и составит 4830 пп. Убытки по Бабочке могут начаться в случае роста или снижения фьючерса от проданного страйка на значение суммарной премии по проданным опционам. Потенциал убытка ограничивается купленными опционами, так как дальнейший рост или снижение начинают перекрываться выходом в деньги купленных опционов. ГО Бабочки составляет 3200 руб., то есть доход по Бабочке превышает 100% по отношению к резервируемым средствам. Но при этом диапазон невыхода цены для получения прибыли тоже сложно назвать большим.

Кондор

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал , чтобы узнать больше о мире инвестиций!

Дело в том, что 1 пункт фьючерса на индекс РТС не равен одному рублю, а составляет 2% от курса доллара США. Здесь можно прочитать спецификацию контракта.

После вечернего клиринга изменилась средневзвешенная цена открытия позиции. Что это значит?

Ежедневно на срочном рынке после вечернего клиринга происходит списание Вариационной маржи. Вариационная маржа начисляется по открытым позициям и по сделкам, совершенным в течении торговой сессии.

Для расчёта Вариационной маржи используют Расчётную цену клиринга. Поэтому средневзвешенная цена открытой позиции становится равной Расчётной цене клиринга на начало следующей торговой сессии.

Подробнее о правилах списания Вариационной маржи вы можете узнать из спецификаций срочных контрактов на сайте Биржи.

У меня была длинная позиция по фьючерсу. Случайно я продал больше контрактов, чем у меня было, и у меня появилась короткая позиция. Почему?

Что будет, если в последний день обращения фьючерса на индекс РТС я не закрою позицию?

Вам в последний раз начислят вариационную маржу и вернут гарантийное обеспечение. Таким образом, позиция будет аннулирована.

Что будет, если в последний день обращения поставочного фьючерса я не закрою позицию?

В случае, если у вас открыты позиции по поставочным фьючерсным контрактам, вы обязаны закрыть их не позднее 18:00 за один торговый день до окончания обращения (дня исполнения) срочного контракта. Если этого не произойдет, Брокер принудительно закроет позиции по этим контрактам без предварительного уведомления.

Вам вернут гарантийное обеспечение, а позиция будет аннулирована.

Не могу купить/продать опцион по рынку. Почему?

Скорее всего, цена покупки/продажи находится вне лимитов, установленных биржей. Обратите на это внимание.

С помощью опционов на фьючерсные контракты можно формировать синтетические фьючерсные позиции. Длинная синтетическая фьючерсная позиция включает покупку опциона колл и продажу опциона пут с одной ценой исполнения и сроком истечения контрактов.

Рис. 13.5. Длинная синтетическая фьючерсная позиция; синтети- ческая позиция представлена сплошной линией

Короткая синтетическая фьючерсная позиция формируется с помощью короткого опциона колл и длинного опциона пут с одной ценой исполнения и датой истечения контрактов (рис. 13,6).

Рис. 13.6. Синтетическая короткая фьючерсная позиция; синтетическая позиция представлена сплошной линией

Алгоритм формирования синтетической фьючерсной позиции можно получить на основе формулы паритета опционов. Если не принимать в расчет процентную составляющую, поскольку она представляет собой незначительную величину, то паритет опционов на lt; фьючерсные контракты можно записать следующим образом:

Перегруппировав переменные в формуле (13.8), получим:

Формула (13.9) соответствует длинному синтетическому фьючерсу: покупается колл и продается пут с ценой исполнения X. Синтетический фьючерс открыт по цене с - р + X.

Опцион колл на фьючерс стоит 6 руб., пут - 4 руб., цена исполнения опционов 100 руб. Определить, по какой цене открыта длинная синтетическая фьючерсная позиция.

е-р-Х = 6-4 +100 = 102дуб.

Чтобы получить алгоритм для короткого синтетического фьючерса, формулу (13.9) следует умножить на минус один:

Это означает, что надо продать колл и купить пут с ценой исполнения X.

Формула (13.8) имеет важное значение для определения арбитражных возможностей, Левая часть равенства (13.8) показывает стоимость синтетической фьючерсной позиции. Если равенство выдерживается, то прямая фьючерсная и синтетическая позиции эквивалентны. Если с - р gt; И - X , то синтетическая фьючерсная позиция дороже прямой фьючерсной. Поэтому следует продать синтетический фьючерс и купить фьючерсный контракт. Прибыль арбитражера составит разность между стоимостью первой и второй позиций.

Опцион колл стоит 6 руб., пут - 3,5 руб, цена исполнения опционов-100 руб., фьючерсная цена - 102 руб. При такой конъюнктуре равенство (13.8) не выдерживается:

6 - 3,5 gt; 102-100.

Поэтому арбитражер продает колл, покупает пут и покупает фьючерс по цене 102 руб. На разности премий он получает 2,5 руб. Если к моменту истечения опционов фьючерсная цена будет больше

ЮО руб., контрагент исполнит колл. Это означает, что арбитражер получит короткую фьючерсную позицию и отрицательную вариационную маржу в размере (РТ -100). По фьючерсной позиции его

выигрыш равен (/7 -102). Длинный фьючерс закрывает полученную короткую позицию. Итог операции составляет:

—(/V — 1 СЮ) + (^7 ” 1 ^2) + 2,5 = 0,5 руб.

Если к моменту истечения опционов lt; 100руб., арбитражер

исполняет пут, т.е. он получает короткую фьючерсную позицию и положительную вариационную маржу в размере (ЮО-/7). По

фьючерсу у него проигрыш равный (\02~F,). Длинный фьючерс

закрывает короткую позицию. Итог операции составляет:

(100-^, )+(г; -102)+ 2,5= 0,5руб.

Если к моменту истечения опционов Р> = 100руб. , опционы не

исполняются. Арбитражер закрывает длинный фьючерс офсетной сделкой по цене 100 руб. Проигрыш по фьючерсу равен:

Данный результат можно получить, рассуждая иначе. Арбитра- жер купил фьючерс по цене 102 и продал синтетической фьючерс, согласно алгоритму (13.10), по цене:

-6 + 3,5 -100 = -102,5 руб.

(Знак минус говорит о продаже по цене 102,5 руб.) Поэтому его прибыль равна разности данных цен:

102,5 -102 = 0,5руб.

Если на рынке возникнет ситуация, когда с-рlt; Г - X, то следует продать более дорогой фьючерсный контракт и купить более дешевый синтетический фьючерс.

Пусть в примере 2 опцион пут стоит 4,5 руб. Равенство (13,8) нарушено:

6-4,5 lt; 102 — 100.

Арбитражер покупает колл, продает пут с ценой исполнения 100 руб. и продает фьючерс по цене 102 руб.

В данном примере арбитражер купил более дешевый синтетический фьючерс по цене:

6 - 4,5 + 100 = 101,5 руб.

и продал фьючерсный контракт по цене 102 руб. Следовательно, его прибыль к моменту истечения опционных контрактов составила:

102 -101,5 = 0,5 руб.

Стратегия, в рамках которой продается синтетический актив и покупается базисный актив (в нашем случае фьючерс), называется конверсией. Для такой ситуации синтетический актив стоит дороже. Стратегия, в рамках которой покупается синтетический актив и продается базисный актив, называется реверсией или обратной конверсией. В такой ситуации синтетический актив стоит дешевле.

В рассмотренных выше случаях в формуле паритета мы не учитывали процентную ставку. Если принять ее во внимание, то равенство (13.8) примет вид:

с - р = Г — X -цена доставки. (13.11)

Применительно к опционам на фьючерсы цена доставки равняется той сумме кредита, которую возьмет арбитражер для покупки более дешевой синтетической фьючерсной позиции или процентам по депозиту, которые он получит на сумму от продажи более дорогой синтетической фьючерсной позиции. Арбитражер осуществит конверсию, если:

с— р gt; Р — X-цена доставки (13.12)

и реверсию в случае:

с-р lt;Р-X-цена доставки. (13.13)

Трехмесячный колл стоит 6 руб., пут - 4 руб., цена исполнения - 100 руб., фьючерсная цена - 102 руб., ставка по безрисковому депозиту - 12% годовых, ставка по кредиту - 20% годовых.

Для случая конверсии, когда формируется короткий синтетический фьючерс, инвестор получает 2 руб. на разности премий и инвестирует их на три месяца. Цена доставки равна:

Равенство (13.11) не выдерживается, так как:

Синтетический фьючерс стоит дороже, поэтому арбитражер продает его и покупает фьючерсный контракт. Для безарбитражной ситуации фьючерсная цена из формулы (13.11) должна была бы составить:

6 - 4 + 100 + 0,06 - 102,06руб.

Его проигрыш по позиции полностью компенсируется за счет полученной разности премий опционов и процентов по депозиту на данную разность. Таким образом, чтобы конверсия принесла арбитражную прибыль, должно выдерживаться неравенство (13.12):

Для реверсии в примере цена доставки равняется:

Данную сумму инвестор должен занять, чтобы купить синтетический фьючерс. Поэтому для безарбитражной ситуации разность между фьючерсной ценой и ценой исполнения должна покрыть процентные издержки. В примере синтетический фьючерс стоит 2 руб., сумма процента по кредиту равна 0,1 руб. Отсюда фьючерсная цена для безарбитражной ситуации должна равняться:

Г — 6-4 + 100 + 0,1 = 102,1 руб.

В случае формирования реверсии инвестор продает фьючерс по цене 102,1 руб. и покупает синтетический фьючерс с ценой исполнения 100 руб. Стоимость его позиции к моменту истечения опционов равна:

По кредиту он также должен вернуть сумму 2,1 руб. Поэтому, реверсия принесет арбитражную прибыль, если выполняется неравенство (13.13), Соотношения (13.8) и (13.11) позволяют установить равновесные цены для каждого из опционов, а также фьючерсных контрактов.

Конверсия и реверсия считаются арбитражными стратегиями. Однако в определенных ситуациях по ним может возникнуть риск. Риск появится в том случае, если после истечения срока действия опционов у арбитражера останется открытая позиция по фьючерсному контракту. Такой случай возможен, если на момент окончания опционных контрактов фьючерсная цена равна цене исполнения. Тогда на следующее утро арбитражер может обнаружить у себя открытую позицию по фьючерсному контракту. Поясним это на примере. Допустим, арбитражер сформировал конверсию. Чтобы исключить фьючерсную позицию он должен отдать приказ исполнить опцион пут. Тогда его длинная позиция по фьючерсу будет погашена коротким фьючерсом, который появится в результате исполнения опциона. Однако арбитражер, отдавая приказ исполнить пут, не может быть до конца уверен, что контрагент не исполнит проданный им колл (например в целях закрытия своей фьючерсной позиции по реверсии). В результате, если будет исполнен колл, то арбитражер получит открытую короткую фьючерсную позицию. Когда арбитражер сформировал большое количество конверсий, то наверняка какое-то количество опционов колл будет исполнено контрагентами, а какое- то нет. Чтобы избежать подобной ситуации, можно закрыть позиции по конверсии и реверсии до момента истечения опционов, если ожидается, что фьючерсная цена будет равна цене исполнения. Однако и в этом случае возможны убытки, так как существует спрэд между ценой продавца и покупателя. Арбитражеру придется покупать проданные опционы по более высокой цене продавца и продавать купленные опционы по более низкой цене покупателя. Если спрэд отсутствует или является небольшим, то при досрочном закрытии позиции арбитражер получит прибыль.

Трехмесячный опцион колл стоит б руб., пут - 4 руб, цена исполнения опционов - 100 руб., фьючерсная цена 101,5 руб Ставка по депозиту 12% годовых Для данных условий:

Поэтому арбитражер сформировал конверсию. За 10 дней до истечения опционов у него возникли опасения, что фьючерсная цена будет равна цене исполнения в момент их истечения.

Поэтому он решает закрыть свою позицию. В этот момент Р = 100,5руб.; с = 1руб.; р = 0,4руб. По депозиту он получает за 80 дней, которые прошли с

момента открытия позиции, 2 1 + 0,12—— =2,0526. Арбитражер

покупает опцион колл, продает опцион пут и продает фьючерс. Его финансовый результат равен:

-1 + 0,4 - (101,5 -100,5) + 2,0526 = 0,4526руб.

Приведем пример построения синтетической фьючерсной позиции на основе реальных котировок опционов на фьючерсный контракт на акции РАО ЕЭС, торгуемых на Фондовой бирже РТС. Будем учитывать, что на практике котировки даются как котировки продавца и покупателя. Поэтому инвестор, желающий купить опцион, сможет это сделать по цене продавца, а инвестор, желающий продать опцион, - по цене покупателя. Данный факт следует учитывать и при определении возможностей совершения арбитражной операции.

Сегодня середина дня 20 июля 2005 г. Фьючерсная цена контракта на акции РАО ЕЭС с истечением 14.09.05 г. равна 9122 руб. Коти

ровки сентябрьских опционов с истечением 12.09.05 г. представлены в следующей таблице,

Создание синтетической позиции из разных финансовых инструментов – весьма действенный способ хеджирования торговых рисков. Применяя методы расчета корреляции, мы можем определить зависимость некоторых инструментов между собой и, теоретически, создать рыночно-нейтральный портфель.

Проблема в том, что создать абсолютно нейтральную позицию в границах одного рынка удается крайне редко. Одни зависимости постоянно сменяются другими и, как правило, держатся очень ограниченное время. То есть создание синтетической позиции внутри одного рынка может лишь немного снизить потери, при этом заметно снижая размер потенциальной прибыли.

Объединяя преимущества разных рынков, в данном случае Форекс и Бинарных опционов, мы можем создать нейтральную общую позицию, финансовый результат по которой не будет зависеть от направления движения цены лежащего в основе актива. Одной из таких стратегий является стратегия одновременного открытия позиции на рынке форекс и покупки бинарного опциона на тот же актив. Так как возможность купить подходящий контракт на БО появляется не часто, способ не пользуется большой популярностью. Однако, эффективность метода сравнима с арбитражными стратегиями, сильно повышая отношение доходности к риску.

Конструируем синтетическую позицию

Итак, синтетическая позиция – это некий набор операций по производным инструментам в рамках одной сделки. В результате которого возникает позиция с признаками, присущими базовому активу.

Простым, но не совсем правильным примером синтетической позиции является валютная пара и фьючерс. Фьючерс обладает всеми признаками валютной пары, также растет и падает. Правильные синтетические позиции гораздо сложней, для их создания используют фьючерсы и опционы. Так как фьючерс = синтетика валютной пары, мы возьмем валютную пару и опционы.

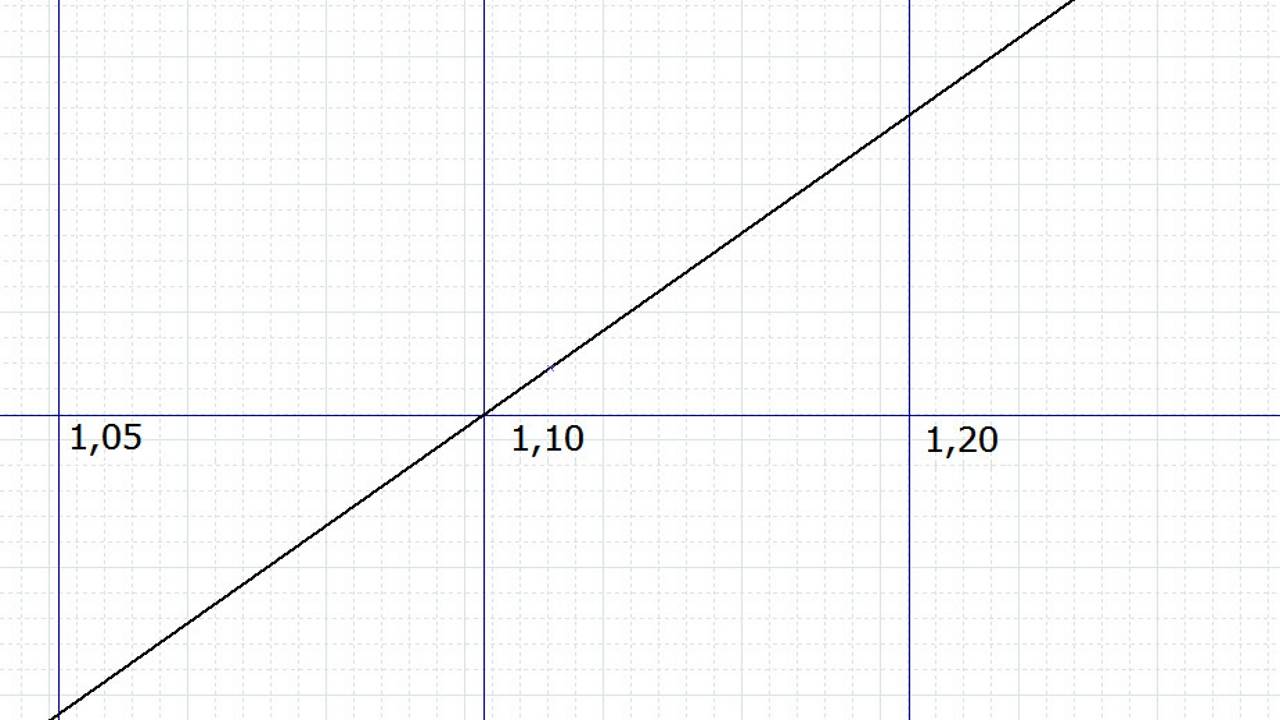

Если мы произвели покупку валютной пары, скажем EURUSD на уровне 1.10, график прибылей и убытков при взятой оси х распределится следующим образом:

Сделаем определенные допущения: вход осуществляется после падения волатильности во время американской сессии (примерно после 21:00 МСК), планируется удерживать позицию до открытия американской сессии на следующий день. Что это нам дает? В частности, по паре EURUSD в отсутствие значимых европейских макроэкономических новостей можно рассчитывать на хедж в пределах отклонения в 100 пунктов.

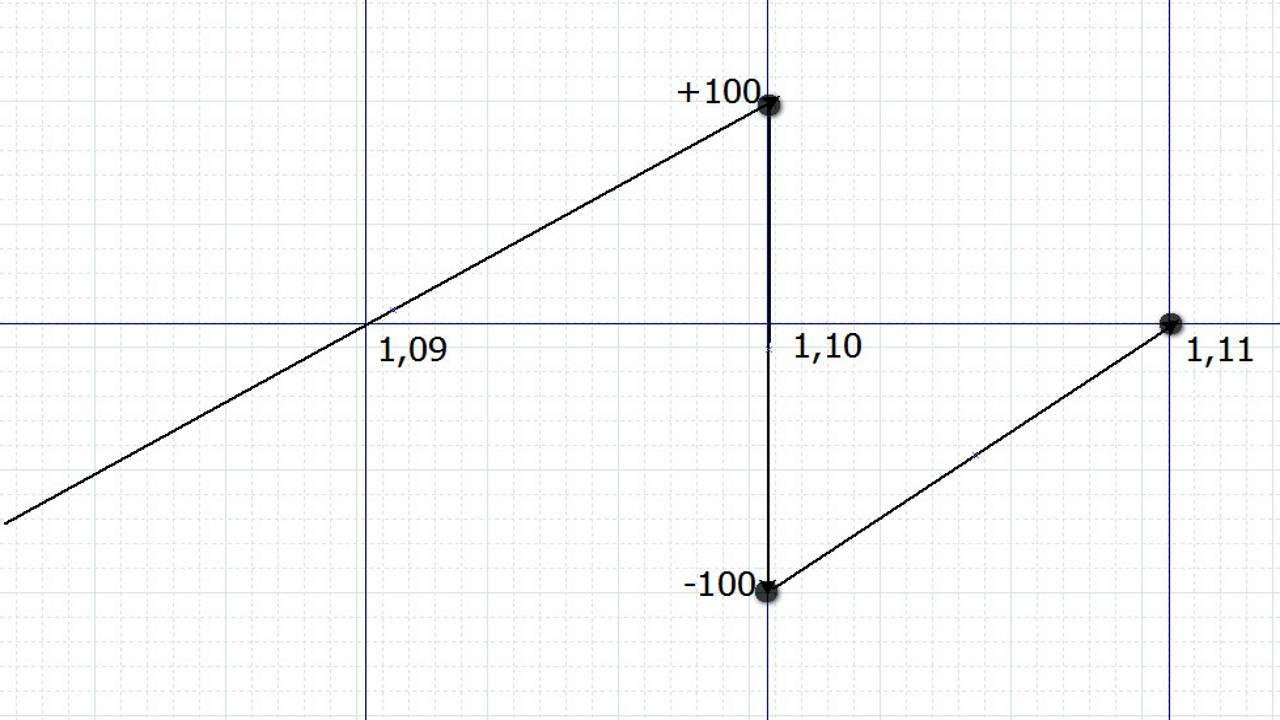

Допустим, нами открыта позиция размером 0.1 лот. Чтобы хеджировать потерю в 100 пунктов, мы приобретаем бинарный опцион типа ниже, равный стоимости ожидаемого максимального отклонения (100 долл.), с выплатой 100% премии, со сроком экспирации, истекающим на открытии американской сессии. Получаем следующую позицию: при движении цены ниже уровня 1.10, вплоть до уровня 1,09, прибыль будет убывать (убытки будут покрыты премией опциона). Задача по компенсации убытка купленной пары выполнена.

Побочный эффект такой конструкции заключается в том, что на момент экспирации, если цена хоть на один тик окажется выше уровня 1.10, мы получим убыток 100 долл. Убыток будет тем меньше, чем выше будет цена к исходу бинарного опциона, став в точке 1.11 равным нулю.

Использование экзотических опционов

Теперь наша задача, открыть форекс позицию на покупку со стоп лоссом, равным прибыли по опциону в денежном эквиваленте. Учитывая размер стоп лосса в 50 пунктов и стоимость пункта равную 1$, нам нужно открыть ордер объемом 0.1 лота. В данном случае, при закрытии позиции по стоп-лоссу убыток будет составлять те же 50$, что и прибыль по опционному контракту. То есть, рассчитываем размер позиции таким образом, чтобы прибыль по бинарному опциону полностью покрывала убыток по позиции.

В итоге, всего возможно два исхода сделки – закрытие по стоп лоссу в безубытке и закрытие по тейк профиту с прибылью 100 — 62.5 = 37.5$ (без учета спреда по форекс позиции). Даже если наш прогноз не удался, мы ничего не потеряем.

Заключение

Чтобы не пропускать высокие выплаты по опционам, старайтесь следить одновременно за несколькими брокерами и входить в рынок при первой подходящей возможности. С тем же успехом можно использовать и другие типы контрактов. Главная задача, рассчитывать риски таким образом, чтобы суммарная позиция была нейтральна к рынку, а прибыль полностью покрывала торговые расходы. В любом случае, создание синтетических позиций хоть и помогает снизить спекулятивные риски, в то же время снижает норму прибыли.

Использование бинарных опционов для создания синтетической позиции достаточно эффективный способ хеджирования рисков.

Читайте также: