Как сделать ретроспективный пересчет в 1с

Добавил пользователь Morpheus Обновлено: 04.10.2024

По НДС, прибыли уточненку сдавать не нужно - все правильно рассчитано по НУ. Баланс разве принимают уточненный?

Интересно было бы узнать, на основании какого НД это можно сделать. Я знаю обратное

"Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)"

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета

Интересно было бы узнать, на основании какого НД это можно сделать. Я знаю обратное

"Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)"

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета

Тут или или? т.е. один из 2х пунктов или оба в данной последовательности?

Можно ли отнести все на 84 счет январем 2016, но без ретроспективного пересчета сдать просто уточненный баланс (как тут пишут, его принимают уточненный)

Как в 1С:Бухгалтерии 8 ред. 3 перейти на ФСБУ 6/2020?

Основные моменты нового стандарта по учету ОС

ФСБУ 6/2020 и ФСБУ 26/2020 регламентированы Приказом Минфина от 17.09.2020 г. № 204н. Они обязательны для применения при формировании бухотчетности с 2022 года, но компании вправе использовать их досрочно.

В информации Минфина от 03.11.2020 г. № ИС-учет-29 в подробной форме освещены новации, принятые на основании ФСБУ 6/2020, а также его отличия от ПБУ 6/01.

ПБУ 6/01 перестанет действовать, а также не будут работать с 2022 года Методические указания по бухучету ОС, регламентированные Приказом Минфина от 13.10.2003 г. № 91н.

ФСБУ 6/2020 касается всех компаний (исключение — бюджетники). Субъектам, имеющим право вести упрощенный бухучет и сдавать упрощенную бухотчетность, к примеру, субъектам МСП без обязательного аудита, разрешено не использовать некоторые положения нового стандарта.

1С-Отчетность

Электронная отчетность во все госорганы прямо из 1С

- Бесплатно для пользователей 1С:ИТС ПРОФ

- Встроен в 1С. Знакомый интерфейс и отчеты в 1 клик

- Все госорганы без доплат. ФНС, ПФР, ФСС, Росстат, ФСРАР, РПН, ФТС, Банк России

- Выгрузки ЕГРЮЛ. Неограниченное кол-во официальных выписок

Понятие и критерии основного средства

На основании п. 4 ФСБУ 6/2020 объект ОС — актив, который одновременно имеет четыре характеристики:

- обладает материально-вещественной формой;

- предназначен для обычной деятельности компании (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд и др.);

- предназначен для использования не более 12 месяцев или обычного операционного цикла (если он превышает 12 месяцев);

- может приносить компании экономическую выгоду (доход) в будущем (для НКО — обеспечивать выполнение целей ее создания).

Компания может не использовать ФСБУ 6/2020 (нужно принять соответствующее решение) в отношении активов, которые полностью соответствуют характеристикам основного средства, но имеют стоимость ниже лимита, установленного ею с учетом существенности сведений о таких активах.

Расходы на покупку, создание малоценных объектов учитываются как затраты периода, в котором они были произведены. В таком случае компания обязана обеспечить контроль их наличия и движения.

Оценка основных средств

При признании в бухучете основное средство оценивают по первоначальной стоимости — определяется как общий размер связанных с ним капитальных вложений, произведенных до признания основного средства в бухучете.

После того, как основное средство признано, его оценивают:

Выбранный способ последующей оценки применяется ко всей группе ОС.

В 1С:Бухгалтерии 8 есть возможность использовать способ оценки основного средства после признания по первоначальной стоимости.

Компания с упрощенным бухучетом вправе отказаться от проверки ОС на обесценение. Тогда балансовая стоимость объекта на отчетную дату — его первоначальная стоимость, сниженная на размер накопленной амортизации.

Корректировки в правилах начисления амортизации

На основании ФСБУ 6/2020 установлены обновления в правилах начисления амортизации. Ее начисляют по основным средствам вне зависимости от результатов деятельности компании в отчетном периоде и приостанавливают, когда ликвидационная стоимость ОС становится равна или больше его балансовой стоимости. Ликвидационная стоимость — величина, которую организация смогла бы получить при выбытии ОС по окончании срока полезного использования, включая стоимость остающихся ТМЦ, и за вычетом планируемых расходов на выбытие.

Ликвидационная стоимость основного средства равна нулю, когда:

- не планируются поступления от выбытия основного средства в конце срока полезного использования, в т.ч. от реализации ТМЦ, оставшихся после выбытия ОС;

- планируемая к получению сумма от выбытия не существенна;

- планируемая к получению сумма от выбытия не может определяться.

Размер амортизации основного средства за отчетный период рассчитывается так, чтобы к окончанию срока амортизации балансовая стоимость ОС была равна его ликвидационной стоимости.

Начисление амортизации начинается с даты признания основного средства в бухучете или (решает компания) с первого числа месяца, идущего за месяцем признания ОС в бухучете. Начисление амортизации прекращается с даты списания основного средства с бухучета или (решает компания) с первого числа месяца, идущего за месяцем списания ОС с бухучета.

В 1С:Бухгалтерии 8 амортизация начисляется, как и при учете по ПБУ 6/01. Действие начинается с первого числа месяца, идущего за месяцем принятия к учету, и заканчивается с первого числа месяца, идущего за месяцем снятия с учета.

Согласно ФСБУ 6/2020 предусмотрены такие методы начисления амортизации как линейный, способ уменьшаемого остатка и пропорционально количеству продукции или объему работ в натуральном выражении. Последний метод используется по основным средствам, по которым срок использования рассчитывается на основании количества продукции или объема работ, которое компания планирует получить при использовании основного средства.

При линейном способе стоимость основного средства погашают равномерно в течение всего срока использования. Согласно ФСБУ 6/2020, теперь при линейном методе размер амортизации за отчетный период рассчитывается как разность между балансовой и ликвидационной стоимостью основного средства, деленная на оставшийся срок полезного использования этого ОС.

Способ уменьшаемого остатка основан на том, что компания сама определяет формулу, по которой будет рассчитывать размер амортизации за отчетный период. Она должна обеспечивать систематическое снижение этого размера по мере истечения срока использования ОС.

Важен момент, что новое определение способа уменьшаемого остатка расширили, и теперь оно не равнозначно использовавшемуся ранее определению из ПБУ 6/01.

Теперь к этому определению относятся:

- предыдущий способ уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования. На основании этого способа также устанавливается систематическое снижение амортизации основного средства по мере истечения срока использования;

- другие методы.

При использовании метода пропорционально количеству продукции или объему работ нельзя рассчитывать размер амортизации на основании выручки от продажи продукции (работ, услуг), которые производятся с применением этого ОС.

В 1С:Бухгалтерии при использовании ФСБУ 6/2020 есть возможность использовать такие методы:

- линейный;

- способ уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции (работ).

Когда основное средство признается в бухучете, устанавливаются элементы амортизации, а именно срок полезного использования, ликвидационная стоимость и метод начисления амортизации.

Данные элементы следует проверять на соответствие требованиям использования ОС в конце каждого года и при появлении обстоятельств, способных изменить эти элементы. Когда проверка произведена, по ее результатам нужно при необходимости принимать решение о том, изменять элементы амортизации или нет.

Как начать применять 6/2020

Поскольку начинается применение ФСБУ 6/2020, последствия изменения учетной политики нужно отражать по решению компании:

- ретроспективно — как если бы ФСБУ использовался с даты появления затрагиваемых им фактов деятельности компании;

- упрощенно — тогда на конец года, предшествующего году начала использования ФСБУ, нужно единовременно скорректировать балансовую стоимость ОС и отнести разницу на нераспределенную прибыль. Этот метод перехода на ФСБУ 6/2020 применяется в 1С:Бухгалтерии 8 ред. 3.0.

Организация с упрощенным учетом вправе применять ФСБУ 6/2020 перспективно, иными словами:

- лишь по фактам хозяйственной деятельности, которые произошли после применения стандарта;

- без корректирования сформированных ранее сведений бухучета;

- без пересчета сравнительных показателей отчетности по прошлым годам.

Выбранный компанией метод раскрывается в первой бухотчетности, сформированной на основании нового стандарта.

По объектам, которые на основании стандарта должны быть ОС, но учитывались раньше как другие объекты, используется упрощенный вариант перехода.

Балансовая стоимость ОС, ранее учитываемых как ОС, но по новому стандарту таковыми не считающихся, нужно единовременно списать на нераспределенную прибыль.

ФСБУ 6/2020 в 1С:Бухгалтерии 8

В 1С:Бухгалтерии 8 начиная с версии 3.0.96 применяются такие положения ФСБУ 6/2020:

- досрочное использование стандарта;

- новые правила исчисления амортизации;

- изменение элементов амортизации;

- пересчет балансовой стоимости при упрощенном переходе на стандарт.

По ФСБУ 6/2020 амортизационные элементы нужно проверять на соответствие условиям использования основного средства в конце каждого года. Если требуется, их нужно менять. Проверку желательно провести и перед переходом на новый стандарт.

Перспективный переход на ФСБУ 6/2020

При нем компания с упрощенным учетом вправе не пересчитывать балансовую стоимость по старым ОС. По новым объектам надо вести учет по новым правилам.

Компания на ОСНО и является плательщиком НДС. Она относится к субъектам МСП и не подпадает под обязательный аудит.

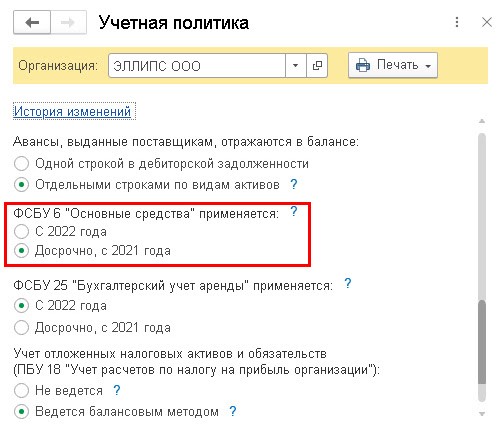

С 2021 года стала применять новый ФСБУ 6/2020, последствия изменения учетной политики отражаются перспективно.

На конец 2020 года на балансе имеется ОС — станок. Его первоначальная стоимость — 240 тыс. руб., начислено амортизации — 105,6 тыс. руб., срок полезного использования — 50 мес., оставшийся срок использования — 28 мес.

Амортизационные элементы не пересматриваются, ликвидационная стоимость принимается равной нулю.

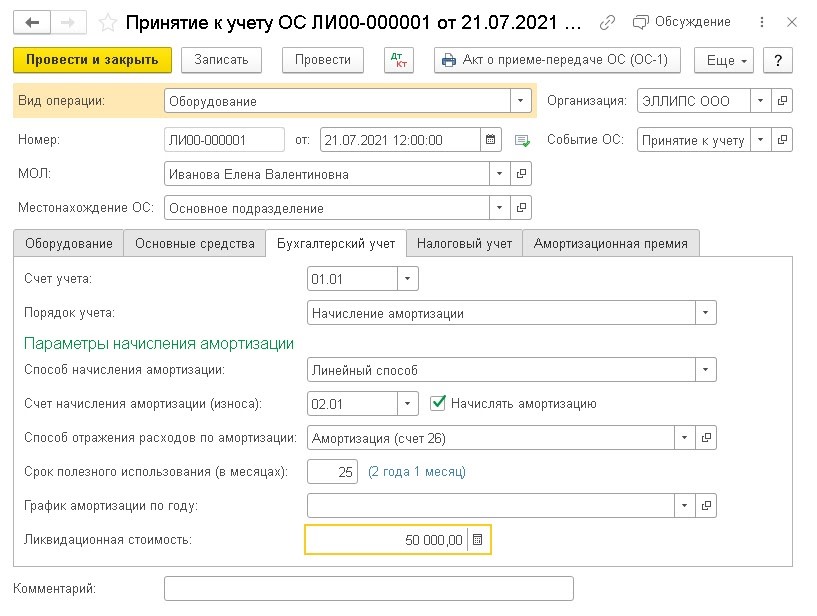

В июле 2021 года компания покупает другое ОС — сервер. Его стоимость — 240 тыс. руб. (в т.ч. НДС 20%). Срок полезного использования в бухучете и налоговом учете — 25 мес.

Ликвидационная стоимость установлена в размере 50 тыс. руб., т.к. компания планирует реализовать ОС через 25 мес.

Компания использует линейный метод расчета амортизации для всех ОС в бухучете и налоговом учете.

По прежнему порядку при линейном методе годовой размер амортизации в бухучете определялся на основании первоначальной стоимости объекта и нормы амортизации. Норма рассчитывалась как показатель, обратный сроку полезного использования основного средства, выраженный в %. Ежемесячная амортизация равнялась 1/12 годового ее размера.

Соответственно, до 2021 года размер ежемесячной амортизации станка в бухучете равнялся 4,8 тыс. руб. (240 тыс. руб. / 50 мес.).

С января 2021 года размер амортизации за отчетный период рассчитывается как разность балансовой и ликвидационной стоимости основного средства, деленная на оставшийся срок полезного использования. Тогда по условиям примера в январе 2021 года амортизация станка равна 4,8 тыс. руб., т.е. (240 тыс. руб. — 105,6 тыс. руб.) / 28 мес.

В такой ситуации размер амортизации станка не изменился, хотя ее исчисление проводится по другому механизму.

По условиям примера в июле 2021 года компания принимает на учет ОС с ненулевой ликвидной стоимостью.

Когда этот документ будет проведен, программа создаст такую корреспонденцию счетов:

Дт 08.04.1 Кт 60 01 — размер расходов на приобретение сервера (200 тыс. руб.)

Дт 19.01 Кт 60.01 — сумма входящего НДС, который поставщик предъявляется при покупке сервера (40 тыс. руб.)

Здесь и далее для целей налогового учета одновременно заполняются особые поля регистра бухучета (для счетов, поддерживаемых в налоговом учете).

Когда документ будет проведен, программа сформирует корреспонденцию:

Дт 01.01 Кт 08.04.1 — стоимость основного средства (200 тыс. руб.)

Дт 26 Кт 02.01 — амортизация сервера (в бухучете — 6 тыс. руб., в налоговом учете — 8 тыс. руб.)

Дт 20.01 Кт 02.01 — амортизация станка (в бухучете и налоговом учете — 4,8 тыс. руб.).

По данной справке-расчету расчета амортизации сервера в августе 2021 года:

- остаточная стоимость (или балансовая стоимость по ФСБУ 6/2020) — 200 тыс. руб. (гр. 6);

- ликвидационная стоимость — 50 тыс. руб. (гр. 7);

- оставшийся срок полезного использования — 25 мес. (гр. 9);

- размер амортизации — (200 тыс. руб. — 50 тыс. руб.) / 25 мес. = 6 тыс. руб. (гр. 10).

В налоговом учете при линейном методе размер ежемесячной амортизации рассчитывается как умножение первоначальной стоимости объекта на норму амортизации, установленную для него. Данная норма — показатель, обратный сроку полезного использования, выраженный в %. При этом не нужно учитывать ликвидационную стоимость, и тогда размер амортизации сервера для целей налогообложения прибыли будет равен 8 тыс. руб. (200 тыс. руб. / 25 мес.).

Упрощенный переход на ФСБУ 6/2020

При нем нужно произвести автоматический пересчет балансовой стоимости.

Компания на ОСНО и является плательщиком НДС. Она с 2022 года будет переходить на ФСБУ 6/2020 по упрощенному механизму. ОС, которые числятся на балансе на конец 2021 года, больше стоимостного лимита, который установлен компанией с 2022 года.

Для всех ОС применяется линейный метод расчета амортизации.

Допустим, перед переходом на новый стандарт компания решила поменять амортизационные элементы для некоторых ОС.

- метод начисления амортизации. Важно — переход с линейного метода на способ расчета амортизации пропорционально продукции или работам не поддерживается в 1С;

- оставшийся срок полезного использования или объем работ. В данном случае общий срок полезного использования пересчитывается в автоматическом режиме;

- ликвидационную стоимость.

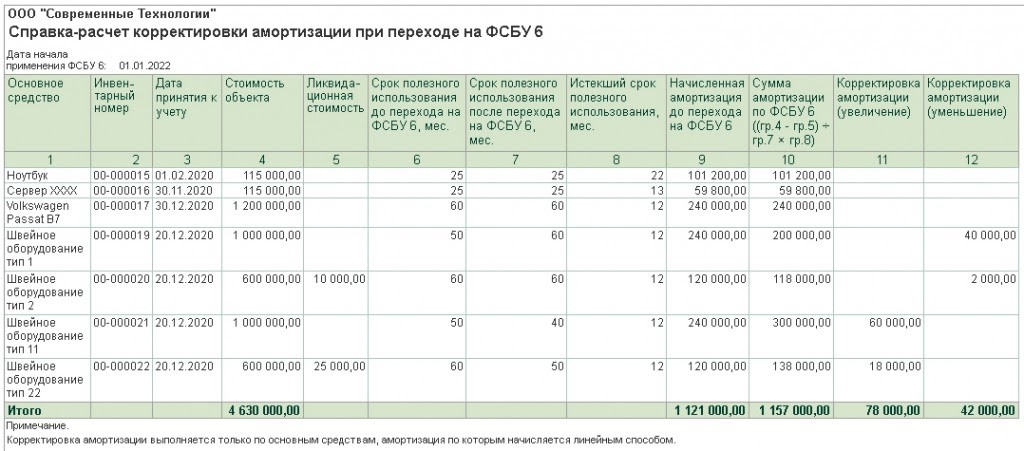

К примеру, для ОС с инвентарным № 22 до внесения корректировок установлен срок использования — 60 мес., истекший период равен 12 мес., а оставшийся — 48 мес. Ликвидационная стоимость не рассчитывалась.

После внесения корректировок оставшийся срок использования стал 38 мес., а общий срок стал равен 50 мес. Ликвидационная стоимость рассчитана в размере 25 тыс. руб. Метод расчета амортизации не поменялся.

Корректировки будут использоваться:

Упрощенный метод перехода на ФСБУ 6/2020 предусматривает единовременную корректировку балансовой стоимости основных средств на начало отчетного периода и отнесение разницы на нераспределенную прибыль. При этом балансовая стоимость — это первоначальная стоимость объекта с учетом переоценки, которая признана до применения стандарта за вычетом накопленной амортизации. Последняя определяется по правилам ФСБУ 6/2020 на основании указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока использования.

По данной справке-расчету корректировки балансовой стоимости ОС с инвентарным № 22 видно:

- первоначальная стоимость — 600 тыс. руб. (гр. 4);

- ликвидационная стоимость — 25 тыс. руб. (гр. 5);

- срок полезного использования после перехода на новый стандарт — 50 мес. (гр. 7);

- истекший срок полезного использования — 12 мес. (гр. 8);

- размер амортизации по новому стандарту — 138 тыс. руб. ((600 тыс. руб. — 25 тыс. руб.) / 50 мес. * 12 мес.) (гр.10);

- начисленная амортизация до перехода на стандарт — 120 тыс. руб.;

- корректировка амортизации (увеличение) — 18 тыс. руб. (138 тыс. руб. — 120 тыс. руб.) (гр. 11).

Таким же образом исчисляются корректировки амортизации для других основных средств, по которым меняются амортизационные элементы перед переходом на новый стандарт.

Дт 84.01 Кт 02.01 — размер корректировки амортизации (увеличение). Для объекта с инвентарным № 22 — 18 тыс. руб.

Дт 02.01 Кт 84.01 — размер корректировки амортизации (уменьшение)

С 2022 года амортизацию основных средств нужно будет считать по правилам ФСБУ 6/2020 на основании пересмотренных амортизационных элементов.

Как списать малоценные основные средства

По п. 5 стандарта 6/2020 стоимость ОС, которые признаны несущественными для целей бухучета, можно единовременно отнести на расходы.

Соответственно, несущественные основные средства можно не отражать в балансе и по ним не начислять амортизацию, не проверять каждый год на обесценение и не пересматривать амортизационные элементы. Однако компания обязана обеспечить контроль их наличия и движения.

До перехода на новый стандарт активы с несущественной стоимостью можно было относить к ОС. Согласно п. 49 стандарта балансовая стоимость объектов, учитываемых раньше как ОС, но не являющихся ими по ФСБУ 6/2020, должна единовременно списываться на нераспределенную прибыль.

По документу есть ограничения — перевод можно производить только по тому малоценному оборудованию, которое не относится к амортизируемому в налоговом учете, т.е. по которым первоначальная стоимость согласно ст. 257 НК не больше 100 тыс. руб. Перевод объектов в малоценное оборудование может проводиться и после перехода на новый стандарт, к примеру, при пересмотре стоимостного лимита, который компания использует в бухучете для признания основных средств несущественными.

Компания применяет ОСНО и является плательщиком НДС. Она будет использовать новый стандарт с 2022 года — переход осуществится в упрощенной форме. Для всех ОС определен стоимостной лимит — 100 тыс. руб. за 1 единицу.

На конец 2021 года на балансе компании имеются ОС, в т.ч. активы с первоначальной стоимостью, которая не превышает стоимостной лимит. Для всех ОС используется линейный метод расчета амортизации.

Пользователь может вручную изменять номенклатурную карточку и информацию о работнике.

Дт 26 (20.01, 44) Кт 02.01 — размер амортизации за последний месяц

Дт 02.01 Кт 01.09 — размер накопленной амортизации

Дт 01.09 Кт 01.01 — первоначальная стоимость объекта

Дт 84.01 Кт 01.09 — остаточная стоимость объекта

Дт МЦ.04 — первоначальная стоимость объекта

- название и инвентарный №;

- соответствующее малоценное оборудование и работник, за которым оно закрепляется;

- стоимость объекта в оценке, которая соответствует первоначальной стоимости основного средства.

На основании п. 49 ФСБУ 6/2020 установлены правила списания малоценных объектов и порядок корректировки амортизации при переходе на этот новый стандарт.

Такую последовательность производимых операций могут упростить в следующих версиях 1С.

Звоните нашим специалистам если у вас остались вопросы по переходу на ФСБУ 6/2020 в 1С.

Рассмотрим возможность пересчета итогов в режиме конфигуратора и пользовательском режиме.

В процессе обновления, переносов данных из других конфигурация и даже в процессе повседневной работы возможные технические сбои при выполнении системных операций. В большинстве случае такие сбои выявляются и успешно обрабатываются, но в некоторых случаях они, все-таки, приводят к ошибкам. Такие ошибки чаще всего проявляются при обращении к итоговым данным. Например, в оборотно-сальдовой ведомости "не сходится" сальдо начальное, оборот и конечное сальдо или итоги. Для исправления данной ситуации требуется пересчет итогов.

Пересчет итогов может быть выполнен в режиме конфигуратора (Меню Администрирование - Тестирование и исправление).

Выбираем флажком Пересчет итогов – Выполнить.

Пересчет итогов возможет и из режима Предприятие, для этого перейдем в раздел Администрирование – Обслуживание – Регламентные операции – Управление итогами и агрегатами.

После завершения пересчета итогов стандартные отчеты будет формироваться без ошибок.

С 01.01.2022 организациям нужно переходить на ФСБУ 25/2018 по бухгалтерскому учёту аренды. Из всех новых стандартов бухучёта этот, пожалуй, вызывает больше всего вопросов и наиболее непривычен среднестатистическому российскому бухгалтеру. В этой статье подробно разбираем пошаговый переход на ФСБУ 25/2018 с 2022 года: инструкция.

Шаг 1. Определить, нужно ли применять ФСБУ 25/2018

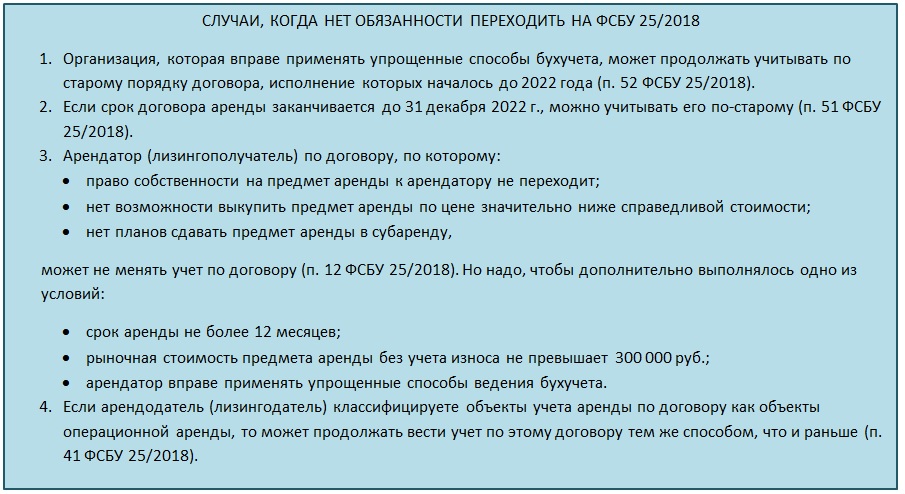

По общему правилу применять вступающий в силу с отчётности за 2022 год ФСБУ 25/2018 должны все. Однако из текста самого стандарта можно сделать вывод о нескольких исключениях.

Особо отметим определение срока договора аренды.

Если аренда фактически не прерывается годами и только пролонгируют (перезаключают) договоры, для целей применения ФСБУ 25/2018 такую аренду следует рассматривать как неоперационную с соответствующим отражением в бухучете и отчетности по ФСБУ 25/2018.

Чтобы выполнить Шаг 1 корректно, рекомендуем провести инвентаризацию арендованного (или сдаваемого в аренду) имущества и заключенных по нему договоров.

Причем сделать это желательно до начала 2022 года.

Шаг 2. Доработать учетную политику

Разобравшись с классификацией аренды на операционную и неоперационную, надо внести изменения в учетную политику (далее будем называет ее УП или учетка). Нетрудно догадаться, что сделать это тоже нужно заранее – до 01.01.2022.

У этого шага есть алгоритм – в зависимости от того, что получилось на Шаге 1.

Нет неоперационной аренды

Если есть возможность не делать пересчеты и изменения по ФСБУ 25/2018, в учетку нужно добавить следующие данные:

- о том, что УП составлена в том числе с применением ФСБУ 25/2018;

- критерии отнесения аренды к операционной или неоперационной;

- положения о том, как учитывается неоперационная аренда хотя бы тезисно (на будущее).

Информацию об имуществе в операционной аренде по УП далее нужно раскрывать в пояснениях к отчетности за 2022 и последующие годы.

На что обратить внимание арендаторам

Арендаторам (лизингополучателям) при переходе на ФСБУ 25/2018 рекомендуем отразить в УП:

- случаи, при которых ФСБУ 25/2018 не применяется (например, по договорам, которые заканчиваются до 31.12.2022);

- предметы (группы предметов) аренды, которые не будут отражаться в качестве права пользования активом (ППА) по ФСБУ 25/2018;

Полученное в аренду (лизинг) имущество в качестве объекта ОС получателем не признается. Вместо этого он должен при получении имущества признать право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

ППА учитывают на отдельном субсчете на счете 01 “Основные средства” по фактической стоимости, которую формируют на счете 08 “Вложения во внеоборотные активы”.

ВАЖНО: по договорам длительностью менее 12 месяцев порядок можно не применять и относить платежи сразу в расходы. Однако этот подход нужно зафиксировать в учетной политике.

- применение упрощенного порядка признания и оценки ППА и арендных обязательств по действующим договорам при переходе на ФСБУ 25/2018;

Изменения в связи с ФСБУ 25/2018 по общему правилу нужно отражать ретроспективно.

Предусмотрен и перспективный вариант применения норм этого стандарта для арендаторов. Для этого арендатор может по каждому договору аренды единовременно признать на 31.12.2021 право пользования активом и обязательство по аренде. Разницу нужно отнести на нераспределенную прибыль. При таком методе пересчет сравнительных данных за предыдущие годы не понадобится.

ВАЖНО: если решено применять ФСБУ 25/2018 перспективно – это нужно заранее отразить в учетной политике.

- способы амортизации ППА по п. 17 ФСБУ 25/2018 и порядок определения срока полезного использования для ППА;

- как будут признаваться в расходах платежи по аренде по договорам, по которым не признается ППА;

- информацию о применении упрощенных способов ведения бухучета (влияющих на применение ФСБУ 25/2018) с описанием договоров, в отношении которых они используются;

- порядок определения фактической стоимости ППА и первоначальной оценки задолженности по аренде.

Что добавить в УП арендодателям

Арендодателю (особенно, если сдача в аренду/лизинг – один из видов деятельности) для перехода на ФСБУ 25/2018 нужно внести в свою УП следующие сведения:

- что он не будет применять ФСБУ 25/2018 к договорам, по которым это допустимо (например, по тем, что закончатся до 31.12.2022 (аналогично арендаторам));

- порядок признания доходов от операционной аренды и как он их классифицирует (прочие или по обычным видам деятельности) (п. 42 ФСБУ 25/2018, п. 5 и 7 ПБУ 9/99);

- решение учитывать любую аренду как операционную, если есть такое право по ФСБУ 25/2018. Исключение – только договоры, по которым право собственности на объект аренды переходит к арендатору или которые он имеет право выкупить по цене значительно ниже справедливой стоимости (п. 28 ФСБУ 25/2018).

Шаг 3 – для арендатора и лизингополучателя

Как можно понять из сказанного выше, у арендаторов есть право выбора – переходить ретроспективно или перспективно.

Поэтому Шаг 3 для арендаторов тоже содержит два варианта действий.

При перспективном переходе

При упрощенном переходе на ФСБУ 25/2018 арендатору на 31.12.2021 необходимо:

1.По каждому договору, по которому нужно применять ФСБУ 25/2018 (из Шага 1) признать обязательство по аренде в величине арендных платежей, которые еще предстоит заплатить (после начала применения ФСБУ с 01.01.2022). Эта сумма должна быть приведенной (дисконтированной). Для ее расчета удобно воспользоваться методикой, которую мы предложили здесь.

2.Признать ППА по справедливой стоимости, которая равна:

- справедливой стоимости предмета аренды – если в конце аренды предусмотрен переход к арендатору права собственности на него;

- сумме признанного обязательства по аренде – если переход права собственности не планируется.

Если по условиям договора предмет лизинга учитывается у лизингополучателя, вместо признания нового актива и обязательства необходимо сделать корректировку тех показателей, что уже существуют.

Пример. Проводки в бухучете арендатора при упрощенном переходе на ФСБУ 25/2018

При ретроспективном переходе (по общем порядку)

Если решено применять основной порядок перехода, арендатору нужно сделать коррекцию остатков и сформировать входящие сальдо:

- по ДТ 01 (03) – на фактическую стоимость ППА. Рассчитать ее надо на дату предоставления предмета аренды (лизинга);

- по КТ 02 – на сумму начисленной амортизации по ППА за период аренды (лизинга), предшествующий началу применения стандарта;

- по КТ 76 – на величину обязательства по аренде (лизингу).

- по КТ 96 – на сумму оценочных обязательств на демонтаж, перемещение и восстановление предмета аренды (лизинга), включенную в стоимость ППА;

- по счету 84 – на разницу между вышеуказанными дебетовыми и кредитовыми показателями.

Шаг 3 для арендодателя

Переход на ФСБУ 25/2018 по лизингу и неоперационной аренде арендодатель (лизингодатель) должен отразить только ретроспективно. В отличие от арендатора выбора у него нет.

Пересчет не нужно делать только по тем договорам, которые арендодатель может классифицировать и учитывать как операционную аренду (согласно ФСБУ 25/2018). При этом напомним: такое решение и такие договоры должны быть описаны в обновленной учетной политике.

Чтобы выполнить обязательный переход на ФСБУ 25/2018 с 01.01.2022, арендатору нужно произвести такие действия:

- На 01.01.2022 по дебету счета расчетов с арендаторами (лизингополучателями) по каждому договору отразить величину инвестиции в аренду. Рассчитывают величину так:

2. Списать стоимость предметов аренды (лизинга) в определенном порядке:

- если предмет по условиям договора учитывается на балансе получателя – оставшуюся стоимость предмета, не включенную в расходы на дату перехода на ФСБУ 25/2018, переносят на счет 97. Стоимость предмета, учтенную за балансом, просто снимают с забалансового счета;

- если предмет аренды (лизинга) учитывается на балансе арендодателя – по КТ 01(03) показывают первоначальную стоимость предмета, а по ДТ 02 – амортизацию, которую успели начислить до перехода на ФСБУ 25/2018.

3. Разницы, возникшие между дебетовыми и кредитовыми оборотами по предыдущим пунктам, относят на счет 84.

Пример. Проводки у арендо- и лизингодателя при переходе на ФСБУ 25/2018

Шаг 4 – для переходящих ретроспективно

Применившим ретроспективный вариант перехода потребуется при подготовке отчетности за 2022 год провести предложенные выше расчеты и корректировки за сравнительные периоды, отражаемые в отчетности за 2022 год.

То есть – за 2021 и 2020 годы. Чтобы обеспечить сопоставимость данных из периода в период.

Подводим итоги

Переход на ФСБУ 25/2018 различается для арендаторов и арендодателей.

Арендаторы имеют право выбора между перспективным и ретроспективным вариантами перехода. Арендодатели переходят только ретроспективно. Порядок расчетов и проводки приведены в этой статье для каждого случая.

Для успешного перехода на ФСБУ 25/2018 сторонам договоров аренды и лизинга нужно заранее – в 2021 году – продумать и корректировать учетную политику.

Читайте также: