Как сделать накопительную карту

Обновлено: 08.07.2024

Банковские учреждения, которые заботятся о своей репутации, увеличивают ассортимент финансовых услуг. Одним из востребованных продуктов является дебетовая накопительная карта, с помощью которой можно хранить собственные средства и получать вознаграждение в виде процентов. О том, что это такое и как использовать платёжный инструмент с выгодой, и пойдёт речь далее.

Особенности выбора дебетовой накопительной карты

По сути накопительная карта — это промежуточный продукт между дебетовым пластиком и депозитным вкладом. Среди населения инструмент получил название “копилка”. Разница с депозитом заключается в свободном пополнении и снятии денег со счёта. Чтобы выполнялось начисление процентов, следует оставлять на счёте минимальную сумму, прописанную в договоре.

Накопительные карты разных банков отличаются по условиям, процентным ставкам и дополнительным опциям. Выбирая продукт для себя, обратите внимание на такие нюансы:

- Годовой процент и его изменение в зависимости от суммы;

- Наличие кэшбэка;

- Ограничение на снятие средств;

- Плата за эмиссию и ведение счёта;

- Можно ли без комиссии пополнять “копилку” с карт других банков;

- Есть ли комиссия при обналичивании денег с банкоматов банка-эмитента и других учреждений;

- Предусмотрен ли овердрафт, процентная ставка на кредитные средства;

- Интернет- и СМС-банкинг.

Специалисты банка стараются продать тот продукт, с которого львиную долю выгоды получит организация. Поэтому рекомендуется перед подписанием бумаг внимательно ознакомиться с договором и выяснить интересующие вопросы с консультантом.

Как оформить карту-копилку

Накопительная карта всегда именная, её нельзя заказать по интернету. Для получения пластика необходимо лично посетить отделение банка и заполнить необходимые документы. Банковские организации предлагают карты от класса Visa Classic (MasterCard Standart) до премиум-продуктов Gold и Platinum.

Базовые требования для оформления продукта:

- Гражданство РФ;

- Действительный паспорт с пропиской в регионе, где есть отделения банка.

Так как карта не подразумевает кредитной линии, выдача выполняется всем лицам с 18 (реже с 14) лет, трудоустройство не обязательно. После заполнения анкеты-заявления инициируется выпуск пластиковой карты. Продукт будет готов через 7-14 дней, после чего придётся снова прийти в то же отделение для получения пластика.

Топ-5 предложений с накопительной системой

Оформить карту-копилку можно оформить во многих учреждениях. Клиентов приманивают не только высоким начислением процентов, но и дополнительными бонусными программами.

“Смарт Карта” от банка Открытие

Главная особенность карты — зачисление до 8% на остаток средств. За покупки, оплаченные пластиком, возвращается от 1 до 10% от суммы трат. Карту можно подключить к программам для покупки с мобильного телефона на платформах Android Pay, Samsung Pay и Apple Pay.

Преимущества Смарт Карты — это:

- Обслуживание без комиссии при расходах или остатке на счёте более 30 000 рублей ежемесячно;

- Высокий процент возврата средств за покупки;

- Лимит на снятие до 500 тыс.;

- Бесплатное снятие наличных, если операции за месяц не превышают 50 000 руб.;

- Не взыскивается вознаграждение за пополнение карты или перевод на сторонний счёт.

К сожалению, недостатки тоже есть:

- При невыполнении условий банка комиссия за обслуживание составит 299 руб. в месяц, а сумма снятия наличных без процентов снизится до 5 000 руб.

- Невыгодный курс конвертации валют из-за комиссионного сбора.

- Дорогой перевыпуск пластика при порче или краже (650 рублей).

- Платный СМС-банкинг.

Ключевые условия выдачи накопительной карты в банке “Открытие” — это возраст с 18 лет и постоянная прописка в регионе, где присутствуют отделения.

“Космос” от Хоум Кредит Банка

Накопительный продукт Виза Платинум от банка “Хоум Кредит” позволит ежемесячно получать от 3 до 6% годовых на остаток денежных средств. Срок действия платёжно-накопительного инструмента — 60 месяцев, после истечения которых требуется перевыпуск. Оформить платёжно-накопительный инструмент может любой гражданин РФ с 18 лет при наличии паспорта с пропиской.

К плюсам копилки “Космос” относятся:

- Ставка в 6% годовых начисляется, если сумма на балансе карты не выходит за рамки от 10 тыс. до 500 тыс. рублей.

- Кэшбэк 1% со всех трат, при покупках у партнёров возврат средств может достигать 20%.

- Бесплатная эмиссия и обслуживание карты, если ежедневный остаток на карте не менее 10 тыс. рублей или осуществлены траты на сумму свыше 5 000.

- Снятие денег с собственных банкоматов учреждения выполняется без комиссии.

- Большой лимит на снятие (до 500 000 в сутки) и безналичные расходы (до 1,5 млн)

Серьёзных недостатков, омрачающих впечатление от использования продукта, у карты “Космос” нет. К минусам можно отнести платный сервис СМС-оповещения (59 рублей) и отсутствие начислений на баланс меньше 10 тыс. руб.

Также полезной будет информация о дополнительных условиях:

- Снятие наличных в банкоматах или кассах сторонних банков без комиссии возможно при первых 5 операциях в месяц. За последующее обналичивание будет списываться 100 рублей за каждое снятие.

- Карту “Космос” можно заказать, заполнив онлайн-заявку. После заполнения анкеты следует выбрать отделение, куда придёт готовый конверт с пластиком, а затем получить его на руки.

- Переводы через интернет-банк бесплатны в рамках счетов одного учреждения. Для переводов в пользу сторонних банков комиссия составит 0 руб. с каждой операции.

Кэшбэк начисляется в форме баллов, где 1 балл равен 1 рублю. Бонусы конвертируются в валюту без потерь, а бонусный счёт можно снова использовать для покупок. Карта оснащена чипом, надёжно защищена, есть возможность совершать бесконтактные покупки.

“Накопительная” от РосЕвроБанка

С помощью карты системы MasterCard World можно ежемесячно получать прибыль в размере 6,1% на остаток собственных средств. Для этого нужно следить за тем, чтобы баланс не превысил отметку в 3 млн рублей. Процедура оформления простая: получить пластик сможет каждый гражданин России старше 18 лет, у которого нет проблем с документами.

Если сделать сравнение накопительной карты РосЕвроБанка с конкурентными продуктами, найдутся весомые аргументы в пользу оформления:

- Эмиссия пластика и обслуживание счёта бесплатны.

- Высокий размер допустимого лимита на снятие средств (до 500 тыс. в день, не более 1,5 млн в течение месяца).

- Бесплатное пополнение через любой инструмент “родного” банка.

- Выдача наличных в ПВН и банкоматах РосЕвроБанка и партнёров выполняется без комиссии.

Недостатки здесь тоже есть:

- Кэшбэк отсутствует.

- Плата за получение денег через банкомат или ПВН стороннего учреждения составляет 1% (минимум 200 руб.) и 2%, но не менее 400 рублей соответственно.

- За СМС-информирование плата составит 61 р. в месяц.

Дебетовая накопительная карты выпускается сроком на 3 года. Партнёры банка делают скидки до 15% при оплате картой. Получить карту можно в отделении, допустимо заполнить заявку онлайн.

“Мультикарта” от ВТБ24

Это продукт, по которому на положительный баланс до 300 000 руб. происходит начисление в размере от 1 до 6% годовых. Ставка зависит от суммы трат, но учитываются операции по всем картам, оформленным в рамках одного пакета.

Невысокая плата за обслуживание в размере 249 рублей снимается только при несоблюдении минимальных условий. Если ежемесячно траты с карты составят более 5 000, комиссии за обслуживание не предусмотрено.

Достоинства “Мультикарты” таковы:

- Вместе с основным продуктом можно открыть до 5 карт бесплатно;

- Снять наличные в банкомате ВТБ24 или в партнёрском агрегате можно без комиссии;

- Зачисление кэшбэка до 10%;

- Конвертация валют по внутреннему курсу банка;

- Большой выбор акционных бонусных программ и скидок у партнёров.

Основные недостатки — зачисление процентов не выполняется, если сумма на карте превысила 300 000. Зато лимит на снятие за месяц установлен в пределах 2 млн, но не более 350 тыс. в день. Чтобы бесплатно снять деньги в ПВН своего банка, нужно запросить более 100 тыс., иначе комиссия составит 1000 рублей.

Получить мультивалютную накопительную карту могут люди с 18 до 65 лет.

“Простой доход”, ЛокоБанк

Накопительная карта, лучшая среди многих нишевых предложений, выдаётся и обслуживается бесплатно. На остаток собственных средств выполняется зачисление процентов по ставке до 8,5% годовых.

Масса преимуществ для держателей пластика:

- Высокая процентная ставка;

- Пополнение через кассу или банкомат своего анка без оплаты за услугу;

- Возврат средств до 10% по сделкам с партнёрами;

- В обороте по счёту учитываются операции в интернете.

Главный недостаток карты — необходимость держать на счёте от 20 000 рублей, тратить нужно также в этих пределах. Только при выполнении этого условия будет действовать накопительная ставка.

С продуктом “Простой доход” совершать покупки можно круглые сутки в любой стране мира. Просмотр баланса, информирование через СМС, оплата коммунальных услуг, мобильное приложение — без комиссии.

Сравнительный анализ продуктов

Все предложения отличаются по критериям начисления процентов, кэшбэка, обслуживания и т.д. И выбирать следует тот продукт, по которому легче соблюсти минимальные требования. Чтобы легче воспринять информацию по картам, представим их характеристики в таблице, а выбор делайте в соответствии со своими запросами и пожеланиями.

| “Смарт Карта” Открытие | “Космос” Хоум Кредит Банк | “Накопительная” РосЕвроБанк | “Мультикарта” ВТБ24 | “Простой Доход” ЛокоБанк | |

| % ставка годовых на остаток | 4-8% | 3-6% | 6,1 | 1-6% | 7,5% |

| % кэшбэка | от 1 до 10% | 1%, до 20% от партнёров | нет | до 10% | до 10% только от партнёров |

| Лимит, на который начисляется % | любой положительный баланс | от 10 000 | до 3 млн | до 300 000 включительно | свыше 20 000 |

| Условия для начисления % | положительный баланс | при балансе 10 000 – 500 000 руб. начисление составит 6%, более 500 000 — 3% | баланс не более 3 млн | баланс до 300 000 | траты более 20 000 в месяц, баланс на начало каждого дня более 20 000 |

| СМС-уведомления, в месяц | 59 руб. | 59 рублей | 61 рубль | без комиссии | бесплатно |

| Снятие в банкоматах сторонних банков | 1,5%, не меньше 250 руб. | бесплатно 5 операций в месяц, затем — 100 руб. | 1%, не менее 200 рублей | 1%, но не меньше 99 рублей за операцию, в собственных банкоматах бесплатное снятие сумм более 100 000 руб. | 1%, не менее 100 руб. |

| Выпуск и обслуживание | бесплатно при соблюдении условий, иначе — 299 р. ежемесячно | бесплатно при балансе более 10 000, иначе — 99 руб. в месяц | бесплатно | бесплатно при тратах с карты в месяц более 5000, иначе — 249 р. | бесплатно |

Все предложения отличаются по критериям начисления процентов, кэшбэка, обслуживания и т.д. И выбирать следует тот продукт, по которому легче соблюсти минимальные требования. Чтобы легче воспринять информацию по картам, представим их характеристики в таблице, а выбор делайте в соответствии со своими запросами и пожеланиями.

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Российские банки, наконец, подняли ставки по вкладам до 9% годовых и даже чуть выше. Однако вклад – это не очень удобно, потому что не предполагает гибкости в управлении своими деньгами.

Самый удобный вариант накопления – получать процент на остаток по банковской карте, однако это предлагают далеко не все банки. Мы собрали 5 лучших предложений в российских банках, которые предлагают высокий доход на собственные средства клиента.

Как копить с картой

Когда банковские карты только появились в обращении, обычно это были кредитные карты, по которым банк предоставлял определенный кредитный лимит. Но сейчас банки выдают больше дебетовых карт – они могут быть универсальными, зарплатными, пенсионными, накопительными и другими. Ставшие популярными несколько лет назад доходные карты позволяют копить деньги, не открывая вклад.

В отличие от вклада, копить на банковской карте проще – у таких сбережений нет четкого срока, а проценты начисляются ровно за те дни, в которые деньги лежали на карточном счете. Но это не единственный способ копить с банковской картой. Можно найти несколько способов:

Все вместе это должно помочь накопить на свою цель. Хотя, конечно, дополнительные бонусы тоже будут кстати – например, кэшбэк (либо обычный на все покупки, либо повышенный на приоритетные категории), возможность получить более высокий процент по вкладу или бесплатное обслуживание карты.

Именно с учетом этих критериев составим свой ТОП-5 карт, которые помогают копить.

- Максимальный процент

8% годовых - Кэшбэк

1% на всё - Снятие наличных

возможно

- Максимальный процент

6% годовых - Кэшбэк

1,5% на всё - Снятие наличных

возможно

Альфа-Карта

- Максимальный процент

8% годовых - Кэшбэк

1,5% - Снятие наличных

возможно

Хоум Кредит Банк

- Максимальный процент

5% годовых - Кэшбэк

от 1% до 5% - Снятие наличных

возможно

- Максимальный процент

10% годовых - Кэшбэк

от 1% до 10% - Снятие наличных

возможно

Обзор лучших предложений по картам со сбережениями

Основные условия по карте такие:

Самое главное – процентная ставка на остаток средств по карточному счету, банк дает 8% годовых в первый месяц после оформления карты, а также в последующие месяцы – но если клиент оплачивает покупок по карте на 10 тысяч рублей в месяц и более. Такая процентная ставка актуальна для суммы на карте до 1 миллиона рублей.

Как можно понять, 8% годовых – это около максимальных ставок даже для накопительных счетов, максимальная ставка по вкладу всего на 1% годовых выше. То есть, это очень высокая доходность по меркам обычной дебетовой карты, хоть клиенту и придется оплачивать картой покупок на сумму от 10 тысяч рублей в месяц.

Кроме того, банк начисляет от 1% до 3% от суммы покупок в виде кэшбэка – правда, для этого нужно оплачивать покупок на сумму от тех же 10 тысяч рублей в месяц (а чтобы получать 3%, нужно иметь кредит или кредитную карту, и особый пакет услуг).

Ключевые условия по карте следующие:

И кэшбэк, и проценты на остаток начисляются в виде бонусов, однако их можно списать на компенсацию ранее совершенных покупок по курсу 1 бонус = 1 рубль. Правда, на оплату сотовой связи и услуг ЖКХ банк спишет бонусы в двойном размере.

В данном случае самое главное – то, что банк не требует от клиента практически ничего. То есть, нет требований по месячному обороту по карте – таких банков почти не осталось (так как они в основном зарабатывают на эквайринге). Правда, чтобы использовать накопленные бонусы, придется все же оплатить что-то, чтобы затем компенсировать стоимость покупки.

А сочетание кэшбэка на все в размере 1,5%, 6% годовых на остаток и отсутствия дополнительных условий делает эту карту одной из самых выгодных на рынке.

Альфа-Карта от Альфа-Банка

Самый крупный частный банк не нуждается в представлении – сейчас он предлагает самую высокую ставку по вкладу (9,01% годовых на 3 года) и один из самых доходных накопительных счетов (8% годовых). Тем интереснее становится карта – ведь при желании можно оформлять вклады или переводить деньги на счет прямо с нее.

Альфа-Карта имеет такие условия:

- выпуск и обслуживание – бесплатно;

- снятие наличных – без комиссии в своих банкоматах, без комиссии до 50 тысяч рублей в месяц в других банкоматах по всему миру;

- кэшбэк на все покупки – 1,5% при покупках на сумму от 10 тысяч рублей в месяц (2% в первые 2 месяца и при покупках от 100 тысяч рублей в месяц). Максимум – 5 тысяч рублей в месяц;

- проценты на остаток по карте – 8% годовых в первые 2 месяца, 3% после этого (на сумму до 300 тысяч рублей);

- переводы клиентам банка и через СБП – без комиссии;

- смс-уведомления (Альфа-Чек) – 99 рублей в месяц.

Таким образом, Альфа-Банк готов давать всего 3% на остаток по карте в долгосрочной перспективе. Но стоит учитывать, что при обороте по карте от 10 тысяч рублей в месяц клиент получит 8% годовых по Альфа-Счету – причем на него и с него можно переводить деньги без каких-либо ограничений.

Так что сама по себе Альфа-Карта – не самый оптимальный вариант для накоплений, но в сочетании с накопительным счетом выгода этого варианта становится очевидной.

Основные условия по карте следующие:

- оформление и обслуживание – бесплатно;

- снятие наличных – без комиссии в своих банкоматах, без комиссии до 100 тысяч рублей в чужих (но этот лимит общий с переводами);

- начисление процентов на остаток – 5% годовых, если оплачивать картой не менее 30 тысяч рублей покупок в месяц и 3% годовых при объеме покупок от 7 тысяч рублей. Все это на сумму до 300 тысяч рублей в месяц;

- кэшбэк за покупки – 1% по всем покупкам и 5% на выбранные категории;

- переводы в другие банки – без комиссии до 100 тысяч рублей в месяц;

- смс-уведомления – 59 рублей в месяц с третьего месяца.

А накопительный счет в Хоум Кредит Банке выгодно отличается от конкурентов – там можно получить 8,5% годовых на остаток до 3 миллионов рублей, если оплачивать картой покупки на сумму от 10 тысяч рублей в месяц. И это – даже выгоднее, чем в Альфа-Банке при прочих равных условиях.

ОТП Банк, принадлежащий венгерской финансовой группе, тоже предлагает в России интересные условия – в рекламе он обещает до 10% кэшбэка и столько же на остаток по карте. Правда, при ближайшем рассмотрении оказывается, что условия не настолько выгодны.

Так, основные условия по карте такие:

- выпуск – бесплатно;

- обслуживание – бесплатно первые 2 месяца, потом 299 рублей в месяц. Чтобы было бесплатно, нужно тратить от 30 тысяч рублей по карте в месяц, или хранить там от 50 тысяч рублей, или тратить от 15 тысяч и хранить от 15 тысяч рублей одновременно;

- пополнение – без комиссии;

- смс-информирование – 99 рублей в месяц с третьего месяца;

- снятие наличных – без комиссии в своих банкоматах, без комиссии в сторонних банкоматах, если тратить от 30 тысяч рублей в месяц или хранить на карте от 50 тысяч рублей (снимать можно до 50 тысяч в месяц). Если не выполнять условия – 2,5% от суммы, минимум 250 рублей;

- кэшбэк – 1% на все покупки, 10% на покупки одежды, обуви, детской одежды и в аптеках.

Что же касается процентной ставки на остаток по карте, то она начисляется по сложным условиям:

- если клиент оформит карту до конца 2021 года (причем будет новым клиентом) – он получит 10% годовых на сумму от 15 до 350 тысяч рублей, если будет тратить по карте от 15 тысяч рублей в месяц. Если тратить меньше – то 5% годовых. На сумму меньше 15 и более 350 тысяч рублей проценты не начисляются;

- если клиент не новый, но получает зарплату на карту банка или тратит от 30 тысяч рублей в месяц, то банк будет начислять 6% годовых на сумму от 50 тысяч до 2 миллионов рублей и 5% годовых на сумму от 2 до 3 миллионов рублей;

- если клиент не зарплатный, не новый и не тратит 30 тысяч в месяц по карте , банк будет давать 4% годовых на остаток от 50 тысяч до 2 миллионов рублей и 3% на остаток от 2 до 3 миллионов рублей.

Как видно, если клиент впервые придет в ОТП Банк сейчас и будет тратить от 15 или 30 тысяч рублей в месяц по карте, ему будет выгодно пользоваться услугами банка и копить в нем, в остальных случаях – не очень выгодно.

Итоговое сравнение – что лучше выбрать?

Как можно было заметить, большинство банков не готовы просто так давать высокую доходность на остаток по карте – обычно клиент для этого должен оплачивать картой покупки на сумму в среднем от 10 тысяч рублей в месяц. То есть, по факту – перенести все свои расчеты в один банк, отказавшись от большинства бонусов в других банках.

Но какой банк все же выбрать? Сравним все условия в одной таблице, чтобы определиться было проще:

таблица прокручивается по горизонтали

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

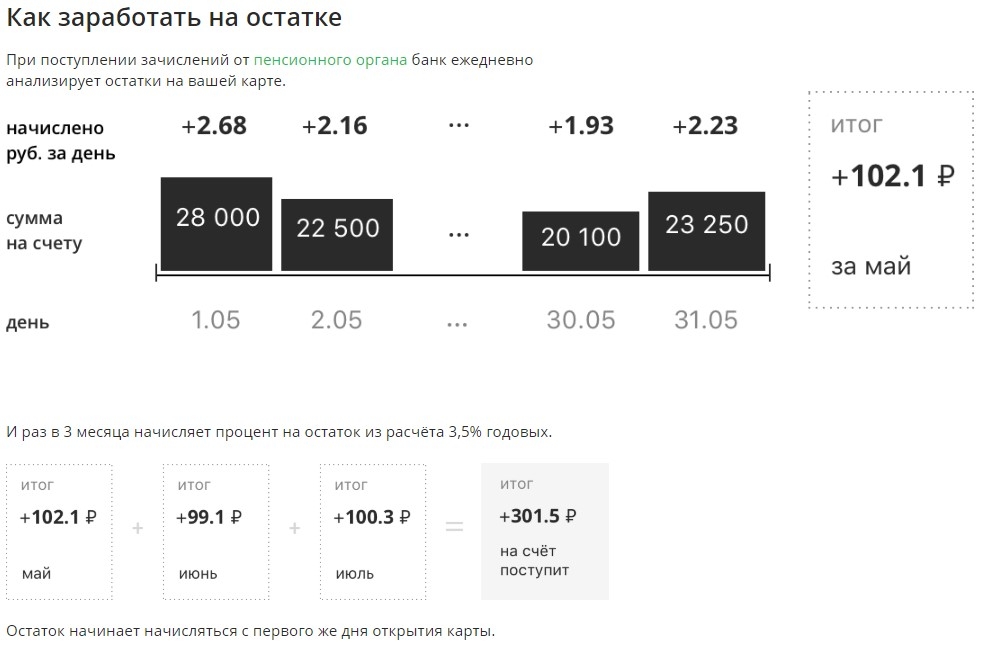

Вопрос о существовании накопительной карты в Сбербанке интересует многих: подобный банковский продукт позволяет откладывать деньги на счет и в любой момент снимать их по необходимости. Ответ на этот вопрос следующий: как таковой, накопительной карты в Сбербанке не выпускается, однако, есть карта, которая частично выполняет функции накопления средств и имеет массу достоинств.

Доступные предложения от Сбербанка

Примечательно, что право на получение данной карты имеют люди, которые получают от государства разнообразные выплаты: пособия, пенсии (большинство держателей Социальных карт Сбербанка – пенсионеры) и т.д.

Достоинства и недостатки

Накопительная карта Сбербанка дает возможность своим владельцам получать 3,5% годовых, которые начисляются на остаток по карточному счету каждый квартал с даты ее выдачи банком. По таким условиям больших сбережений накопить не удастся, но зато вы сможете оплатить этими процентами услуги, подключенные по карты, к примеру, СМС-рассылку информации от банка – сервис, который, на сегодняшний день, должен быть активным у каждого клиента банка.

Как оформить

Чтобы оформить эту карту, нужно подойти в отделение банка с паспортом и документом, подтверждающим право на получение социальных выплат. Карта эта не моментальная – срок ее выпуска варьируется от 1 до 3 недель. Как только ваша карта будет готова, вы получите СМС-оповещение о том, что вам нужно посетить отделение банка и забрать заказанный пластик. ПИН-код по карте можно придумать самостоятельно.

Не смотря на это ограничение, социальная карта от Сбербанка может быть выдана клиентам, которые не получают пособий и других социальных выплат. По словам некоторых сотрудников банка, разрешение на оформление этого пластика дает банковский работник, в зависимости от того, как прошло общение с потенциальным владельцем карты. Таким образом, сотрудники Сбербанка рекомендуют быть максимально вежливым и порядочным при просьбе открыть социальную карту, если у вас особых прав на ее получение.

к содержанию ↑

Альтернативные варианты накопления

Последнее обновление:19 января 2022

Банковская карта уже давно применяется не только для хранения средств, безналичной оплаты и снятия зарплаты в банкомате, но и для накопления – получения дополнительного дохода. Для этого используются так называемые доходные карты (подробнее, что это за карточки?), они же карты-копилки, депозитные, накопительные, с начислением Процента На Остаток (ПНО). Ниже вы можете ознакомиться с мини-обзором самых лучших (выгодных) по мнению автора статьи доходных карт-копилок на 2022 год.

Обращаем ваше внимание, что у некоторых карточек процент начисляется не на остаток на карточном счете, а на остаток на накопительном счёте (вкладе), который открывается вместе с картой (или отдельно). Есть небольшое неудобство в том, что вам придётся переводить в интернет-банке или мобильном банке часть своих средств на накопительный счёт (он же – счёт-сейф), что займёт не более 10-20 секунд. Но в целом это является большим плюсом подобной доходной карты – если вы её потеряете, или карта будет скомпрометирована, то за деньги на накопительном счете переживать не стоит, т.к. злоумышленник не сможет до них добраться (их нельзя перевести или потратить с потерянной/украденной карты).

Итак, перед вами топ лучших дебетовых доходных карт-копилок на 2022 год. По каждой из них ваши деньги застрахованы в АСВ.

Читайте также: