Как сделать компенсацию за неиспользованный отпуск при увольнении в 1с

Обновлено: 05.07.2024

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Лето для бухгалтера-расчетчика – самый активный период расчета и начисления отпускных сотрудников. И, казалось бы, главное верно определить среднедневной заработок за предыдущие 12 месяцев, но на практике зачастую не все так гладко. Работник может во время основного оплачиваемого отпуска взять больничный, либо захочет пойти в отпуск перед своим увольнением, либо же получить денежную компенсацию неиспользованного отпуска.

Больничный во время отпуска

Пример.

Сотрудник Е. Н. Орлова ушла в ежегодный оплачиваемый отпуск на 14 календарных дней (с 14.05.2018 по 27.05.2018), но внезапно во время отпуска заболела, и медучреждение выдало ей больничный лист с 24.05.2018 по 31.05.2018 (на 8 календарных дней).

В данном случае, согласно статье 124 ТК РФ (ред. от 05.02.2018 г.), у сотрудницы есть право выбора:

- она может либо продлить свой ежегодный отпуск на количество дней болезни, совпавших с отпуском, и тогда вместо 27 мая она выйдет на работу 4 июня;

- или же сотрудница вправе выйти на работу сразу после окончания отпуска (14 дней), а количество дней отпуска, во время которых она болела, необходимо перенести на другой период (то есть перенести 4 дня, к примеру, на август 2018 г.).

И при переносе, и при продлении отпуска важно, чтобы работник предоставил бухгалтеру или в кадровую службу официально оформленный лист нетрудоспособности. Отпуск и больничный будут оплачиваться отдельно! Также самому работнику обязательно следует известить работодателя о том, что он болеет, и сообщить о дальнейшем варианте переноса или продления отпускных дней.

Рассмотрим первый вариант, когда отпуск продлевается. В данном случае бухгалтеру не требуется пересчитывать отпуск, поскольку расчетный период остается прежним и сумма отпускных, соответственно, не меняется.

Второй способ, при котором дни отпуска, совпавшие с болезнью работника, переносятся на другой период, предусматривает перерасчет отпускных. Предположим, что сотрудница Орлова Е.Н. решила не продлевать дни отдыха, а перенести неизрасходованные 4 дня на следующий отпуск, который, согласно утвержденному на предприятии графику отпусков, должен состояться 1 – 14 августа 2018 г. В таком случае предусмотрен перерасчет отпуска, поскольку отпускные дни разрываются и, соответственно, меняются расчетные периоды.

Поскольку количество израсходованных дней отпуска и сумма отпускных при пересчете уменьшились, то возникает переплата денежных средств данному работнику. Образовавшуюся переплату работодатель может удержать у сотрудника из заработной платы только с согласия самого работника и при наличии письменного заявления, но при этом общий размер удержаний не должен превышать 20% от общего размера зарплаты (ст. 138 ТК РФ).

Отпуск с последующим увольнением

Пример.

Сотрудник А. А. Березкин по собственной инициативе принял решение уйти в основной оплачиваемый отпуск с 3 по 23 апреля 2018 г. (на 21 календарный день) с последующим увольнением.

Заметим, что работник имеет полное право использовать свой отпуск перед увольнением, – это закреплено в ч. 2 ст. 127 ТК РФ.

В рассматриваемом примере в первую очередь бухгалтер должен начислить и выплатить работнику отпускные не менее чем за три календарных дня до начала отпуска – об этом гласит ч. 9 ст. 136 ТК РФ, то есть крайняя дата выплаты отпускных приходится на 30 марта 2018 г.

Как отмечено в ст. 127 ТК РФ, днем увольнения признается последний день отпуска сотрудника, то есть в нашем примере таковой датой является 23 апреля 2018 г., а все окончательные выплаты при увольнении и выдача трудовой книжки должны быть произведены в день, когда прекращаются трудовые обязательства между работником и нанимателем, иначе – в последний рабочий день. В описанной ситуации у Березкина последний день выхода на работу является день перед началом отпуска (2 апреля 2018 г.), следовательно, в эту дату и необходимо произвести окончательный расчет с сотрудником, в который входит выплата заработной платы, компенсации при увольнении и прочее. Это пояснено в Письме Роструда от 24.12.2007 № 5277-6-1.

Начисление компенсации за неиспользованный отпуск

Пример.

Имеет ли право бухгалтер начислить денежную компенсацию за неизрасходованные девять дней отпуска? Ответ однозначен – не имеет. Поскольку согласно ст. 126 ТК РФ заменить неиспользованные дни отпуска денежной компенсацией можно только в том случае, если они превышают 28 календарных дней за каждый отработанный работником год. Захаркину, как инвалиду, в год полагается удлиненный основной отпуск в количестве 30 календарных дней, а значит, денежную компенсацию можно выплатить только в рамках двух дней полагаемого отпуска. При этом сотрудник обязательно должен написать заявление о выплате компенсации взамен предоставления ежегодного основного отпуска.

Категории дополнительных ежегодных оплачиваемых отпусков можно уточнить в ст. 116-119 ТК РФ.

ГОДОВОЙ ОТЧЕТ 2021

Узнайте, когда делать переходные проводки по новым ФСБУ, чтобы они не попали в отчетность за 2021 год.

Только 4 февраля пошаговый разбор заполнения годового отчета с учетом новых ФСБУ на большом вебинаре с одним из лучших спикеров по бухучету, аудитором, главным методологом ГК Energy Consulting А. Рабиновичем.

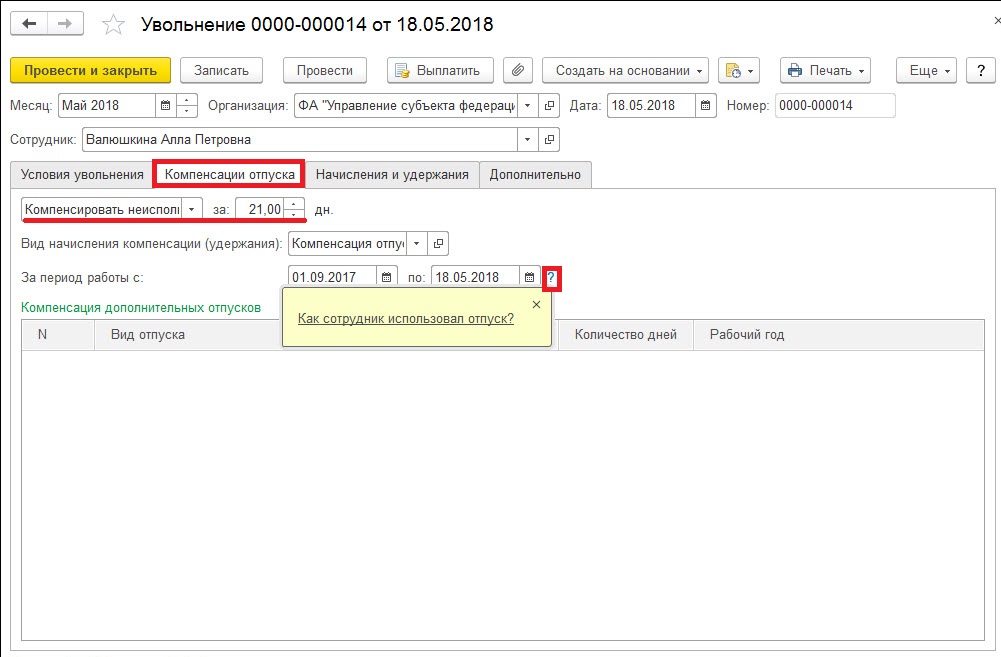

Расчет и начисление компенсации отпуска при увольнении в 1С ЗУП 8.3

Компенсация отпуска рассчитывается в документе увольнения. Факт увольнения в 1С ЗУП 8.3 можно оформить несколькими способами:

1. Оформляется из раздела Кадры – Создать – Увольнение:

2. Если привычнее работать в разделе Работа с кадрами, то необходимо выбрать увольняемого сотрудника, нажать Оформить документ – Кадры – Увольнение:

3. Также документ Увольнение в 1С ЗУП 8.3 можно создать из карточки сотрудника:

В последних двух случаях сотрудник и данные по нему заполняются автоматически.

Заполнение документа Увольнение

- Организация – организация или обособленное подразделение, в котором работал сотрудник. Если в программе 1С ЗУП 8.3 заведена только одна организация, то поле Организация заполняется автоматически и не отображается в документе;

- Месяц – месяц увольнения, по умолчанию заполняется текущим месяцем;

- Сотрудник – увольняемый работник;

- Дата и номер – заполняются автоматически, при необходимости могут быть откорректированы.

Вкладка Условия увольнения

- Дата увольнения – конкретная дата увольнения;

- Основание увольнения – статьи трудового кодекса, выбирается из предложенного списка:

Компенсация основного отпуска – выбирается из предложенного списка:

- Компенсировать – в данном варианте в документе будет отражена компенсация отпуска;

- Удержать – необходимо установить, если сотрудник отгулял отпуск больше чем положено;

- Не использовать – если предполагается не рассчитывать отпуск при увольнении.

В подвале отображается расчёт начислений по каждому виду, а также суммы среднего заработка. Для просмотра расчёта среднего заработка необходимо нажать Изменить:

При расчёте среднего заработка можно задать автоматический расчёт периода или задать вручную:

Вкладка Начисление и удержания

Здесь можно более подробно посмотреть расчёт всех начислений:

Печатные формы документа

Из документа Увольнение можно распечатать несколько печатных форм. Данные по отпускам отражаются в печатных формах:

- Записка-расчёт при увольнении (Т-61);

- Подробный расчёт начислений:

Настройка начисления Компенсация отпуска в 1С ЗУП 8.3

Начисление Компенсация основного отпуска в 1С ЗУП 8.3 создаётся автоматически при установке программы и его формула недоступна для редактирования:

Виды дополнительных отпусков можно создать в разделе Настройка – Виды отпусков:

Как компенсировать сотруднику основной отпуск и дополнительный отпуск при увольнении также рассмотрено в нашем видео уроке:

Кому полагается компенсация

Каждому работнику, с которым заключен трудовой договор, предоставляется ежегодный оплачиваемый отпуск 28 календарных дней с сохранением должности и заработной платы (в соответствии со ст. 114 ТК РФ). Основной отпуск предоставляется за каждый отработанный рабочий год. Точкой отсчета начала рабочего года становится момент подписания трудового договора. Использовать отпуск может работник, проработавший у работодателя не менее 6 месяцев.

Согласно ТК РФ, отпуск компенсировать можно в следующих случаях:

- При наличии дополнительного либо удлиненного отпуска на количество дней, превышающих положенные 28 календарных дней.

- При окончательном расчете с сотрудником при его увольнении.

Отдельным категориям работников, указанных в ТК РФ и иных федеральных законах, либо положен дополнительный оплачиваемый отпуск, либо удлиняется основной.

На эти дни и можно компенсировать отпуск. Например, к таким категориям относятся:

Также работодатели могут по своим желаниям и возможностям устанавливать дополнительные отпуска работникам, если иное не противоречит законодательству.

Дни основного отпуска суммируются с днями дополнительного, так как отпуск предоставляется суммарно.

Расчет среднего заработка

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска (СДЗ комп ) исчисляется исходя из ст. 139 ТК РФ. Он рассчитывается за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней).

СДЗ комп = Выплаты, включаемые в расчет СЗ/ 12 / 29,3

А средний дневной заработок для оплаты отпусков (СДЗ отп ) , предоставляемых в рабочих днях, и для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы (СНЗ) на количество рабочих дней по календарю шестидневной рабочей недели (РД).

(СДЗ отп ) = СНЗ /РД.

Расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно.

Пример компенсации за неиспользованный отпуск

Компенсация отпуска при увольнении

При увольнении сотрудника организация обязана компенсировать ему неиспользованный отпуск, если он работал по трудовому договору и не менее половины месяца. В соответствии со ст. 140 ТК РФ рассчитывают сотрудника в день его увольнения, который является последним его рабочем днем. Компенсацию назначают на то количество дней, которое не было использовано за рабочие годы в организации, длительность работы при этом не играет роли. Количество дней суммируется не только с остатком ежегодного оплачиваемого отпуска, но еще и с остатками удлиненного и дополнительного отпусков, если таковые были положены сотруднику.

Нормы расчета количества компенсируемых дней указаны в ст. 114, 115, 121 ТК РФ и в п. 28, 35 Правил об очередных и дополнительных отпусках.

Если сотрудник работал еще как совместитель, то он должен получить компенсацию за все неиспользованные отпуска. При расчете компенсации необходимо руководствоваться приказами, подписанным руководителем. Однако не стоит забывать, что в соответствии со ст. 137 ТК РФ при увольнении сотрудника мы можем удержать за ранее оплаченный и использованный отпуск.

Компенсация при увольнении в программе

Пример начисления компенсации при увольнении

Сотрудник Ремез А.М. увольняется 5 сентября 2016 г. Он работал с 1 января 2015 г.,

у него был один ребенок и на момент увольнения нужно компенсировать 8,33 дней отпуска.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: