Как сделать код субъекта кредитной истории

Обновлено: 05.07.2024

Любые финансовые сделки требуют обеспечения безопасности, особенно – проводящиеся с использованием интернета. Защитить банки и самих заемщиков от действий мошенников помогает личный идентификатор клиента. Он называется индивидуальным кодом субъекта кредитной истории. Получить его может любой человек, пользующийся банковскими услугами, если он оформляет кредит. Код позволяет ускорить информирование при обращении в Центральный каталог кредитных историй или Бюро кредитных историй.

Не все люди берут кредиты. Если у вас нет кредитной истории, то нет и кода субъекта КИ. Однако он может вам понадобиться для проверки ваших данных, если вы захотите оформить ипотеку или получить потребительский кредит. Код состоит из 5-15 цифр и латинских или кириллических символов, создается по аналогии с PIN-кодом от банковской карты.

Заемщик может сам создать свой идентификатор субъекта кредитной истории в момент оформления кредита. Также его может сгенерировать для вас банковский служащий, для этого ему нужно дать письменное разрешение от своего имени, если займ оформлен на вас. В дальнейшем код будет числиться в БКИ и давать доступ к информации, хранящейся в Центральном каталоге кредитных историй. Этот набор цифр поможет проверять свою кредитную историю, а также давать доступ банку для проверки вашей благонадежности.

Для чего нужен код субъекта кредитной истории

Ваш цифровой код требуется для получения сведений, которые аккумулируются в ЦККИ. Поскольку у одного человека может быть несколько кредитов в разных банках (например, ипотека и несколько открытых кредитных карточек в другом банке, закрытые ранее потребительские кредиты и т. д.), то и информация об этом может храниться в разных Бюро кредитных историй. Дело в том, что каждая финансовая организация самостоятельно решает, куда она будет передавать сведения о кредитной истории клиента – в итоге данные об одном и том же человеке хранятся в разных базах. По коду субъекта вы получите список БКИ, в которых есть ваша кредитная история, и сможете ее получить в полном виде.

Код субъекта кредитной истории есть не у всех граждан. Его нет у тех, кто никогда не брал кредитов, не сформировал ключ при получении займа. Во втором случае он все равно будет создан, но позже, при закрытии кредита. При этом отсутствие КИ и кода субъекта не облегчает получение займа – банки не считают надежным клиентом того, кто пока не пользовался кредитами.

Получив код субъекта КИ, вы можете:

- узнавать, в каких именно кредитных бюро хранится ваша история;

- формировать дополнительный шифр для передачи третьим лицам – они смогут получить вашу КИ;

- изменять или удалять свой ключ.

По закону можно создать до 128 дополнительных ключей, а для получения дополнительного идентификатора нужно иметь работающий код и историю своих кредитов. Код КИ защищает конфиденциальные сведения и позволяет давать к ним доступ только с вашего разрешения.

Как узнать код субъекта кредитной истории

Не все люди достаточно юридически и финансово грамотны. Оформляя первый кредит, легко упустить информацию о формировании кода субъекта КИ. В дальнейшем его можно узнать бесплатно или за небольшую комиссию.

Кредитный договор

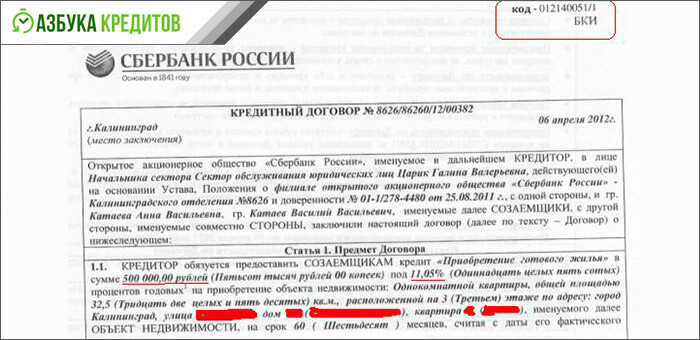

Если у вас есть действующий кредит или сохранит договоры закрытых ранее займов, то вы можете посмотреть код субъекта кредитной истории в своем архиве. Его стали формировать после 2005 года. Они указываются на первой странице, справа вверху.

Не все банки устанавливают правило обязательно указывать ваш идентификатор, поэтому в договоре его может не оказаться. Это объясняется стремлением сохранить конфиденциальность данных – печатный экземпляр договора могут прочитать посторонние.

Обращение в банк

Если в документах по кредитам кода нет, вам следует обратиться за информацией в свой банк. Устного запроса недостаточно, необходимо подать письменный. Если у банка есть договор на передачу информации в БКИ, то код обязательно создан, так как он необходим для согласия на эту операцию. Ваш идентификатор может быть указан в приложении к договору, чтобы его получить, нужно прийти в отделение с документами, подтверждающими личность.

Чтобы создать или изменить код, необходимо будет заполнить специальную форму. В ней заполняются поля:

Заполненный вами формуляр будет храниться в банке, а вам на руки выдадут документ с указанием кода. Тщательно храните эту бумагу и не разглашайте свой код, чтобы уберечься от мошенников.

Запрос в БКИ

Предварительно нужно узнать, в каком именно Бюро хранится ваша кредитная история. Для этого можно воспользоваться простым и бесплатным способом – сделать запрос на сайте Госуслуги. Понадобится:

- зарегистрироваться на сайте, используя достоверные персональные данные;

- войти в личный кабинет;

- сделать запрос на получение КИ.

Выполнить какие-то действия с кодом субъекта кредитной истории онлайн не получится – нужно личное присутствие или заверенное письмо от гражданина. Вы можете:

Услуга платная, перевести деньги на счет Бюро можно через банк или онлайн с помощью соответствующего раздела на сайте.

Изменение кода субъекта кредитной истории

Цифровой идентификатор для получения информации в БКИ имеет неограниченный срок действия. Если вы подозреваете, что комбинация стала известна постороннему, код можно изменить или удалить.

Для этого есть такие способы:

- Прийти в банк с паспортом и запросить изменение действующего кода субъекта кредитной истории.

- Обратиться в отделение бюро кредитных историй и заполнить заявку на смену идентификатора.

Получения результата нужно ждать несколько дней.

Удаление кода не означает, что будет стерта вся ваша кредитная история. Сведения о займах, просрочках, долгах будут сохранены, поменяется только цифровая комбинация для доступа к ним.

Можно ли получить сведения о коде субъекта онлайн?

Современные банки активно развивают оказание различных услуг через интернет. Это касается и возможности получения информации о своей КИ. Люди привыкли пользоваться личным кабинетом на сайте банка или удобным приложением в смартфоне. Однако правила безопасности запрещают отправку кода через открытые сети. Банки таким образом защищают и себя, и своих клиентов.

Мнение эксперта

Можно ли обойтись без кода кредитной истории?

Ваша КИ создается, даже если вы не занимали деньги, но делали покупки в рассрочку или задолжали за ЖКХ. Знание своего кода позволит в полной мере контролировать все сферы своей финансовой деятельности.

Код субъекта кредитной истории используется для получения сведений из ЦККИ (Центрального Каталога Кредитных Историй) о том, в каких именно бюро находятся кредитные истории любого заемщика.

Как воспользоваться услугой

Код кредитной истории в интернете представляет собой совокупность цифр и букв. Вы сами создаете эту комбинацию символов, сообщая ее банковскому работнику, когда заключаете договор на получение кредита. Сам банковский работник не может сформировать этот код, так как данная возможность есть только у заемщика.

Код кредитной истории онлайн может помочь, если требуется определить перечень бюро, где хранится информация о том, кто совершает заем. Эти сведения можно взять из Центрального Каталога Кредитных Историй.

Искать код субъекта кредитной истории онлайн или в документах не имеет смысла, за исключением кредитного договора, если там Вы указывали код субъекта кредитной истории.

При оформлении заявки на кредит у клиента иногда спрашивают номер кода субъекта кредитной истории. Он был введен законодательно еще в 2005 году для нужд Национального бюро кредитных историй, но банки активно стали использовать этот удобный идентификатор только недавно. Он нужен для того, чтобы служба безопасности могла быстро отыскать, в каком БКИ находятся сведения о финансовом положении клиента.

Что такое код субъекта кредитной истории и для чего он служит

Это некий идентификатор, состоящий из произвольного числа цифр и букв, который позволяет быстро разыскать, в каком именно из многочисленных БКИ находится финансовая история клиента. Уже потом служба безопасности адресно запрашивает сведения, и на их основе менеджер решает, выдавать или нет кредит.

Для гражданина польза в знании своего кода кредитной истории тоже имеется, и немалая. Так, он может:

- изменять или удалять код в режиме реального времени прямо на сайте Центробанка;

- формировать дополнительные идентификаторы, которые помогут защитить кредитную историю от несанкционированного доступа со стороны определенных людей или организаций;

- запрашивать в режиме онлайн сведения о себе на сайте Национального бюро КИ.

Чаще всего узнать код субъекта кредитной истории нужно как раз для этого – посмотреть сведения о себе глазами банка и определить, хотя бы навскидку, одобрят ли вам новый заем или нет. Бывает, что история хранится в нескольких бюро одновременно. Однако для всех сведений будет один идентификатор, что в результате помогает собрать о заемщике более полную и правдивую информацию.

То, как выглядит код, регламентировано Указанием Центрального Банка от 31 августа 2005 №1610-У. Обычно это шифр из нескольких букв и цифр. Примеры:

- 2015ИВАНОВА;

- АЛЕКСАНДР21051985;

- UFO123.

Эксперты советуют использовать цифры и буквы латинского алфавита, хотя возможны и кириллические знаки. Однако из-за некорректной работы сайта ЦБ могут возникнуть проблемы со славянскими буквами. Так что лучше обезопаситься.

5 способов узнать свой код

Есть несколько вариантов:

Как сформировать код?

В ходе поисков может выясниться, что у вас нет никакого кода. Это возможно, если вы ни разу не брали кредит, либо он был получен и закрыт еще до 2006 года. В таком случае вам нужно оформить код, чтобы в дальнейшем без проблем получать сведения о своей КИ и смело указывать идентификатор на всех договорах без опасения, что вашу КИ перепутают с историей однофамильца.

Для этого нужно:

Но чтобы сэкономить деньги и время, можно поступить проще. Если возникла необходимость в кредите, просто нужно попросить менеджера указать в договоре новый код субъекта кредитной истории. Если он ранее не был сформирован, то он появится в НБКИ автоматически. Если ранее действовала другая комбинация – она заменится.

Можно ли узнать код онлайн?

Стоит опасаться махинаторов в сети, которые предлагают:

Максимум, что можно сделать в интернете, зная свой код, – оформить запрос в конкретное бюро через интерфейс личного онлайн-кабинета в интернет-банке, и то при условии, что ваш банк предоставляет такую услугу. Единожды в год это можно сделать совершенно бесплатно.

На сайте НБКИ запрашивать сведения, зная код субъекта, можно хоть каждый день в режиме онлайн, но платно, цена вопроса – 300 рублей.

Можно ли обойтись без кода?

В принципе, да. Этот идентификатор больше нужен для удобства, если вы хотите сразу отслеживать возникшие изменения в вашей финансовой истории. Для оформления запроса в конкретное бюро можно обойтись и без него.

Для получения КИ в большинстве случаев достаточно указать свои фамилию, имя и паспортные данные и пройти идентификацию. Данные будут направлены по почте или предоставлены в режиме онлайн.

Еще один момент: иногда банки просят указать ваш идентификатор при оформлении заявки. Можно сослаться на то, что вы его не помните, и тогда служба безопасности самостоятельно сделает запросы в крупнейшие БКИ. Но не факт, что в конкретном бюро хранится вся нужная информация, и сведения о вас могут быть искажены. Если вы укажете код, то данные поступят в банк в полном объеме.

Кстати, если вы не указали в заявке код, это не повод отказать в кредите. Если банк не выдал заем только на этом основании, можно смело идти в суд.

Итак, код субъекта кредитной истории – это некий шифр, который позволяет установить, в каких бюро КИ хранятся сведения о заемщике. Банкам этот код нужен, чтобы быстро собрать всю информацию о клиенте. Самим гражданам он необходим для отслеживания изменений в КИ. Также, применяя дополнительные идентификаторы, он может запретить доступ к своей КИ для определенных организаций. Зная код, можно изменять или удалять его прямо на сайте Центробанка, а на сайте Национального БКИ в режиме реального времени получать сведения о состоянии кредитной истории.

Врожденная экстравертка. Закончила Национальный исследовательский университет "Высшая школа экономики", г. Москва факультет экономики, банки и банковское дело. Даю бесплатные финансовые консультации.

Вы узнаете, что такое код субъекта кредитной истории и где его можно посмотреть. Какими способами можно узнать эти данные и реально ли их найти через Интернет в режиме онлайн?

Роль кредита в жизни россиян занимает особое место. Опыт пользования заемными деньгами у каждого свой, есть немало интересных и поучительных историй на эту тему. Казалось бы, о кредитах мы знаем все, но вопрос о том, что такое код субъекта кредитной истории многих ставит в тупик.

Прочитайте нашу статью о секретном шифре и узнайте, где его получить, как аннулировать, когда и как использовать.

Что такое код субъекта кредитной истории и зачем он нужен

Код субъекта КИ – идентификатор заемщика.

Зная свой шифр, каждый гражданин без труда определит, какое Бюро хранит его кредитное досье.

Кто выдает

Индивидуальный пароль генерируется при первом обращении за ссудой. Банк или МФО, оформляя кредитный договор, указывают его в документе либо в приложении. Высылая данные для кредитной истории клиента в БКИ, кредитор одновременно отправляет и код доступа.

Есть и другой способ формирования пароля: по заявке клиента это может сделать любой банк. Обязательное условие — наличие КИ.

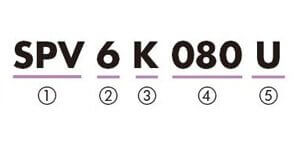

Как выглядит

Пароль состоит из произвольного набора цифр и букв (от 4 до 15 знаков). И хотя ЦБ РФ в 2005 году выпустил регламент с примерами формирования шифров, некоторое время сохранялась практика самостоятельного составления кодов.

Например, если вы получали первый кредит до 2007 года, в банке наверняка попросили у вас придумать и написать латиницей слово или набор цифр и букв. Это и стало вашим кодом. Поэтому, в НБКИ не удивляются идентификаторам Tambov2009 или Fedor210372.

Сегодня банки и МФО при оформлении первой ссуды стали формировать шифры, ориентируясь на инструкцию Центрального Банка. Распространенный пример – произвольное сочетание латинских букв и каких-то цифр вы видите на фото:

Пример кода доступа

Для чего нужен

Личный шифр используется для получения информации из БКИ (один раз в год досье выдают бесплатно). В России работают несколько десятков БКИ, и чтобы определить, где хранится ваше досье, нужно знать пароль.

Другого использования у кода нет. Для получения нового кредита идентификатор не нужен, и кредитор не вправе отказать клиенту, если тот не знает свой номер.

Важно: пароль уникален. Его владелец может самостоятельно получать информацию через сайт ЦБ РФ. Здесь же заемщик может изменить или аннулировать свой пароль.

Зачем менять

Это делается в целях безопасности. Несмотря на высокий уровень информационной защиты, бывают разные ситуации. И если ваши персональные данные оказались у мошенников, нужно принимать срочные меры.

Если удалили идентификатор и не знаете, как его восстановить, вам помогут в НБКИ, читайте об этом в следующем разделе.

Как сформировать код, если вы еще не брали кредит

Если нет опыта кредитования, нет и кода субъекта. Это правило должны знать все потенциальные заемщики.

Мы рассмотрим решение для ситуаций, в которых пароль был утерян или не был присвоен. Дело в том, что до 2006 года заемщиков не обязывали законодательно получать шифры. И если вы оформляли кредит в 2005 году и ранее, имеете право получить идентификатор заново. Мы расскажем, как это сделать.

1) На сайте НБКИ

- зайти на сайт НБКИ и скачать бланк заявки;

- заполнить бланк и заверить подпись у нотариуса;

- перечислить комиссию 300 рублей;

- выслать заверенный бланк и копию квитанции в НБКИ.

Все операции (аннулирование, замена) с кодом субъекта произведут специалисты НБКИ, после чего отправят вам отчет на указанный адрес.

2) У банка – кредитора

Обратитесь в банк, выдавший первый кредит. Потребуется написать заявление, дать согласие на передачу персональных данных в БКИ. Услуга платная, комиссия составит 300 рублей.

Если той финансовой структуры уже не существует (в последние годы ЦБ РФ резко сократил их количество), есть третий способ.

3) Получая новый кредит

Оформите небольшую ссуду. Подписывая кредитный договор, укажите новый пароль. По нему вы узнаете свою КИ.

Кто еще может получить секретный пароль

Сразу скажем, что личный идентификатор не передается третьим лицам. Это закрытая информация и распоряжаться ею может только сам владелец.

Но есть альтернативный способ получить доступ к базе кредитных досье: временный пароль. Этим инструментом пользуются банки и финансовые организации, проверяя платежеспособность заемщиков. По их заявке Центробанк создает дополнительный код, действующий 30 дней и дающий право просматривать КИ физических лиц.

Как узнать код субъекта кредитной истории — 3 проверенных способа

Сегодня очень просто найти нужную информацию быстро и не выходя из дома.

Но код субъекта КИ нельзя найти через интернет, простым поиском. Есть три способа его узнать:

Способ 1. В кредитном договоре

Шифр может быть указан в документе или в приложении к нему.

Несколько лет назад банки указывали код субъекта в договорах, но сейчас эта практика сохраняется не всеми. Например, крупные структуры (Сбербанк, ВТБ и др.) считают личные идентификаторы закрытой, служебной информацией и не печатают их на бланках.

Чтобы проверить, есть ли в вашем договоре шифр, посмотрите в правом верхнем углу страницы.

Способ 2. В банке

Если идентификатор не найден в договоре, идите в банк. Информацию вам предоставят по предъявлению паспорта. Но не всегда банки идут навстречу клиентам: ссылаясь на внутренние правила, менеджеры могут отказать в выдаче информации. И тогда остается третий способ.

Способ 3. В БКИ

Обратитесь в офис ближайшего БКИ, предъявите паспорт и напишите заявление, оплатите комиссию (от 200 до 300 рублей).

Если нет возможности лично посетить филиал БКИ, отправьте заявку на получение пароля почтой в НБКИ, как описано выше.

Реально ли обойтись без кода

Можно ли жить без кода субъекта? В принципе, да. Если вы не пользуетесь кредитами и не планируете получать ссуды, идентификатор кажется лишней информацией.

Но эксперты рекомендуют рассматривать личный пароль как инструмент для постоянного контроля кредитного досье:

Читайте также: