Как сделать калькуляцию на хлебобулочные изделия

Обновлено: 06.07.2024

Подробный финансовый расчет для пекарни с производственной мощностью до 400 килограмм хлебобулочных изделий в день. План продаж по основным ассортиментным группам, детализированный расчет доходов и расходов на 1,5 года работы, дисконтированные показатели эффективности.

Проведем финансовый расчет для пекарни с мощностью до 400 килограмм хлебобулочных изделий в день. В финансовой части анализа проекта мини-пекарни мы принимаем за условие постепенное увеличение продаж по ассортиментным группам, связанное с увеличением количества покупателей продукции. Пекарня не может сразу выйти на максимальный уровень продаж, так как увеличение количества постоянных покупателей идет постепенно, а также необходимо достаточное время на отработку всего перечня технологических карт производимой хлебобулочной продукции. Стоит учесть и период, необходимый для формирования оптимального ассортимента, который в большинстве случаев можно определить только опытным путем. В связи с этим, максимальные объемы реализации пекарни достигаются только к 6-му кварталу от запуска проекта.

В данном проекте планируется небольшая пекарня, с мощностью до 400 килограмм хлебобулочных изделий в день. Внутри помещение пекарни разделено на производственную и торговую часть. Перед помещением пекарни планируется расположить два-три столика в барном исполнении, то есть без обустройства сидячих мест.

Расчет финансовых показателей будем проводить поквартально, с 1-го по 6-й квартал. Под базовым объемом реализации хлебобулочных изделий понимается максимальный объем реализации в течение анализируемого периода, на который пекарня выходит на 6-й квартал реализации проекта. Планируется постепенное привлечение сторонних реализаторов продукции мини-пекарни на основании договорных обязательств.

План по продажам мини-пекарни в натуральном выражении

Основные ассортиментные группы в данном проекте составляют:

- хлеб в ассортименте (то есть хлеб классический, хлеб с различными наполнителями, например, с семечками и так далее);

- пироги сытные (с начинкой из мяса, сыра, овощей, сыра и так далее);

- пироги сладкие (с начинкой из ягод, варенья, джемов и так далее);

- прочая выпечка (круассаны, рогалики, бублики, пирожки); напитки (чай, кофе, лимонады, квас, морсы и так далее).

Объем производства и реализации начинается со следующих показателей по ассортиментным группам:

хлеб в ассортименте – 140 штук в день;

пироги сытные – 42 штуки в день;

пироги сладкие – 18 штук в день;

прочая выпечка – 125 штук в день;

напитки – 90 штук в день.

Объем производства и реализации постепенно возрастает до следующих максимальных показателей по ассортиментным группам:

- хлеб в ассортименте – 200 штук в день;

- пироги сытные – 70 штук в день;

- пироги сладкие – 30 штук в день;

- прочая выпечка – 250 штук в день;

- напитки – 100 штук в день.

Схему реализации хлебобулочных изделий мини-пекарни представим в таблице. Данные представим поквартально.

Владение искусством мотивации важно не только для руководителя. Мотивация – это знание, которым должен интересоваться каждый. Важно знать и понимать, как работает мотивация, как она действует на людей. Этот даст любому человеку уникальную возможность контролировать поведение других людей, т.е. сделать так, что люди будут сами побуждать себя делать то, что вы считаете нужным. Убеждая других сделать что-либо, вы пытаетесь мотивировать, возможно, даже не осознавая этого. У вас есть желания, потребности, вера в идею и цели, которых нужно достичь.

Мотивация – волшебное слово для работы с людьми.

Мотивировать означает воодушевлять. А чтобы воодушевлять, обязательно надо верить в себя.

Умение воодушевлять других не означает принуждения. Воодушевляя, вы побуждаете человека к действиям, привлекаете к себе окружающих и тем самым помогаете себе достичь своих целей.

Мотив – это повод, причина, побуждение, необходимость действовать.

Мотивация – это топливо человеческой активности.

Мотивация – это не просто усиление позитивного настроя личности, но и снятие негативных моментов.

Мотивация – это сердцевина управления человеком, процесс воздействия на человека, с помощью которого руководитель побуждает сотрудников работать для достижения организационных целей; тем самым, удовлетворяя их личные интересы, желания и потребности.

1. Теоретическая часть

Все определения мотивации можно отнести к двум направлениям. Первое рассматривает мотивацию со структурных позиций, как совокупность факторов или мотивов. Например, согласно схеме В.Д. Шадрикова(1982), мотивация обусловлена потребностями и целями личности, уровнем притязаний и идеалами, условиями деятельности (как объективными, внешними, так и субъективными, внутренними – знаниями, умениями, способностями, характером) и мировоззрением, убеждениями и направленностью личности и т.д. С учётом этих факторов происходит принятие решения, формирование намерения. Второе направление рассматривает мотивацию не как статичное, а как динамичное образование, как процесс, механизм.

Однако и в том и в другом случае мотивация у авторов выступает как вторичное по отношению к мотиву образование, явление. Больше того, во втором случае мотивация выступает как средство или механизм реализации уже имеющихся мотивов: возникла ситуация, позволяющая реализовать имеющийся мотив, появляется и мотивация, т.е. процесс регуляции деятельности с помощью мотива. Например, В.А Иванников (1985) считает, что процесс мотивации начинается с актуализации мотива. Такая трактовка мотивации обусловлена тем, что мотив понимается как предмет удовлетворения потребности (А.Н. Леонтьев), т.е. мотив дан человеку как бы готовым. Его не надо формировать, а надо просто актуализировать (вызвать в сознании человека его образ).

Однако при таком подходе остается непонятным, во-первых, что же придает побудительность-ситуация или мотив, во-вторых, каким образом возникает мотив, если он появляется раньше, чем мотивация. Высказывания авторов о соотношении мотива и мотивации не проясняют этого вопроса.

Нелегко выяснить соотношения между мотивацией и мотивом в книге И.А. Джидарьян (1976). Он пишет, что, в отличие от мотивации, мотив имеет более узкое значение. В нем фиксируется собственно психологическое содержание, а именно тот внутренний фон, на котором развертывается процесс мотивации поведения в целом.

В.Г. Леонтьев (1992) выделяет два типа мотивации: первичную, которая проявляется в форме потребности, влечения, драйва, инстинкта, и вторичную, проявляющуюся в форме мотива. Следовательно, в данном случае тоже имеется отождествление мотива с мотивацией. В.Г. Леонтьев полагает, что мотив как форма мотивации возникает только на уровне личности и обеспечивает личностное обоснование решения действовать в определенном направлении для достижения определенных целей, и с этим нельзя не согласиться.

Одним из основных направлений повышения эффективности использования персонала фирмы является усиление мотивации труда. Именно мотивация труда и профессионально – квалификационный уровень работников обеспечивает действенность управления человеческими ресурсами.

Мотивация труда - это одна из важнейших функций менеджмента, представляющая собой побуждение работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей. В основе этого процесса лежит использование разнообразных мотивов, среди которых следует выделить:

Мотивация является формой использования мотивов поведения человека в практике управления его деятельностью. На мотивацию работников фирмы непосредственное влияние оказывают содержание и условия труда на предприятии, организация труда и его оплаты, возможности продвижения по служебной лестнице и др.

Выделяют три вида мотивации:

Представляет собой непосредственное влияние на личность работника и его систему ценностей путем убеждения, внушения, психологического воздействия, агитации, демонстрации примера и др.

· Властная (принудительная) мотивация.

базируется на угрозе ухудшения удовлетворения каких-либо потребностей работника при невыполнении им установленных требований.

метод формирования мотивов предполагает право выбора работником варианта поведения в соответствии с его интересами.

Существует различные подходы к мотивации персонала. Современные теории мотивации можно разделить на две основные группы:

1. Содержательные теории.

мотивации в значительной степени основаны на результатах психологических исследований и направлены в первою очередь на определение перечня и структуры потребностей людей. Потребности представляют собой иерархическую структуру и разделяются на первичные (врожденные) и вторичные (образующиеся в ходе приобретения определенного жизненного опыта). К этой группе относятся теории А. Маслоу, Д. Мак-Клелланда Ф. Герцберга.

2. Процессуальные теории

мотивации основываются на моделях поведения людей: теория ожиданий (В. Врум), теория справедливости и модель мотивации Портера-Лоулера.

Одной из наиболее распространенных за рубежом классификаций потребностей является пятиуровневая иерархия потребностей по Маслоу:

Относятся потребности в пище, тепле, жилище и др.

· Безопасности - это потребность в защите и порядке.

· Социальные - потребность входить в какую-либо группу, поддерживать с членами этой группы дружеские отношения и др.

· Потребность в уважении - это потребность в самоуважении и уважении других людей, престиже, славе и др.

· Потребность в самовыражении – потребность полностью развить свой творческий потенциал в работе, воспитании и образовании детей и др.

Согласно теории Маслоу, пять основных типов потребностей людей определяют поведение человека. При этом потребности более высокого уровня не мотивируют его поведение, если хотя бы частично не удовлетворены потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой, и относительная значимость потребностей в различных странах может меняться.

Главными рычагами мотивации являются:

1. потребности. Рассматриваются в теории мотивации как осознанное отсутствие чего-либо, вызывающее побуждение к действию.

2. стимул. Обычно подразумевается внешнее побуждение к действию, причиной которого является интерес (материальный, моральный, личный или групповой), чаще всего материальное вознаграждение определенной формы, например заработная плата.

3. мотив. Является внутренней побудительной силой (желание, влечение, ориентация, внутренние установки и др.).

Система материального и морального стимулирования труда представляет собой совокупность мер, направленных на повышение деловой активности работающих и как следствие – повышение эффективности труда и его качества. Стимулирование труда как метод управления дополняет административно – правовые методы управления, побуждая работников и их коллективы работать больше и лучше, чем это предусмотрено трудовым соглашениями. Стимулы могут быть материальными нематериальными, а сочетание материальных и моральных стимулов является одним из важнейших принципов стимулирования. В составе материальных можно выделить денежные и неденежные стимулы, в составе нематериальных – социальные (престижность труда, возможность роста), моральные (уважение со стороны окружающих, награды), и творческие (возможность самореализации и самосовершенствования).

Выделяют следующие основные формы стимулирования работников предприятия:

1. Заработная плата, характеризующая оценку вклада работника в результате деятельности предприятия (абсолютная величина и соотношение с уровнем оплаты других работников предприятия). Она должна быть сопоставима с оплатой труда на аналогичных предприятиях отрасли и региона и конкурентоспособна. Заработок работника определяется в зависимости от его квалификации, личных способностей и достижений в труде и включает различные доплаты, надбавки премии. Доплаты и компенсационные надбавки учитывают те производственные и социальные характеристики труда, которые объективно не зависят от работника. Надбавки и доплаты выполняют стимулирующие функции, отражают производственные результаты деятельности работника и наносят стабильный характер. Премии предназначены для стимулирования работников на достижение какого-то определенного результата и наносят изменчивый характер;

2. Социальные выплаты, включающие субсидированное и льготное питание, продажу собственной продукции предприятия работникам со скидкой, оплату расходов на проезд работника к месту работы и обратно, предоставление работникам беспроцентных ссуд или ссуд с низким уровнем процента, предоставление права пользования транспортом фирмы, оплату больничных листов сверх определенного уровня, страхование здоровья работников и членов их семей за счет фирмы и др.;

3. Нематериальные (неденежные) льготы и привилегии персоналу, в том числе предоставление права на скользящий, гибкий график работы, предоставление отгулов, увеличение продолжительности оплачиваемых отпусков за определенные достижения и успехи в работе, более ранний выход на пенсию и т.д.;

4. Дивиденды по акциям фирмы (участие в акционерном капитале предприятия) и участие в прибылях;

5. Мероприятия, повышающие содержательность труда, самостоятельность и ответственность работника, стимулирующие его квалификационный рост. Привлечение работников к управлению предприятием также повышает их мотивацию, поскольку в данном случае решается проблема отчуждения от предприятия. Всемерное развитие горизонтальных связей и горизонтальных структур управления является организационной основной для мотивации работников;

6. Создание благоприятной социальной атмосферы, устранение статусных, административных, психологических барьеров между отдельными группами работников, между рядовыми работниками и работниками аппарата управления, развитие доверия и взаимопонимания внутри коллектива. Образование различных неформальных функциональных групп работников (например, кружки качества), участие в которых формирует чувство непосредственной причастности к делам предприятия. Моральное поощрение работников;

7. Продвижение работников по службе, планирование их карьеры, оплата обучения и повышения квалификации.

Данные мероприятия по повышению мотивации труда позволяют более эффективно использовать трудовой потенциал предприятия и повысить его конкурентоспособность на рынке.

С вами канал "Обратная сторона еды"! И на повестке дня - хлеб. В статье, хотел бы сравнить стоимость магазинного хлеба и хлеба, испеченного в домашних условиях.

На самом деле, я практически всегда делаю хлеб сам, вечером ставлю в печь, а с утра семья уже не голодает. Единственный минус - булка уходит за полдня и до ужина, пока я вернусь с работы, не успевает долежать.

Конечно, вкус обеих буханок хлеба не сравнить между собой. Но, все равно, давайте рассмотрим, как делается хлеб, продаваемый в магазинах. По роду своей деятельности, у меня есть знакомые, которые работают технологами в этой области, поэтому информация практически из первых уст.

Я родом из Ростова-на-Дону, где и живу. У нас в регионе цена на "кирпичик" хлеба составляет от 32 до 40 руб., для сравнения возьмем 37 руб.

Теперь считаем себестоимость булки, соблюдая рецептуру: Мука, вода, дрожжи, соль, сахар, подсолнечное масло.

Нужно оговориться, что здесь представлены оптовые цены, далее я накину 40% как наценку на розничную продажу + 20% налог. А домашний хлеб будет строиться из розничного расчета.

- мука - 6 руб.;

- вода - 4 коп.;

- дрожжи - 2,5 руб.;

- соль - 6 коп.;

- сахар - 11 коп.;

- подсолнечное масло - 9 коп.

Затраты на электроэнергию примерно составляют от 2 до 3 руб., берем максимальное значение: 3 руб.

Итого, себестоимость булки: 11,8 руб. А продают по 37 руб., в три раза выше! Далее, в пересчете на розницу + налог цена булки из муки высшего сорта (не первого) составляет - 19,8 руб.

Теперь рецепт хлеба для хлебопечки при одном и том же весе, сравнивая с магазинным изделием.

- Дрожжи - 1,5 ч/л. - 4 руб;

- Мука 450-500 гр. - 20 руб.

- Соль 1 ч/л. - 10 коп;

- Сахар 1 ст./л - 50 коп;

- Масло растительное (подсолнечное) - 1 ст./л - 10 коп.;

- Вода 240 мл. - 50 коп.

Почти 2,5 часа и хлеб готов, итоговая стоимость: 25,2 руб. + электричество около 5 руб., итого примерно 30 руб. за булку вкусного домашнего хлеба.

Так что, друзья, выводы делать вам, но думаю, далеко не все хлебзаводы соблюдают качество ингредиентов. Я за производство хлеба дома.

Расчёт фактической себестоимости готовой продукция – задача очень важная для производственного предприятия, от неё зависит прибыль и рентабельность хозяйствующего субъекта, формирование планов его развития и корректирующих управленческих решений, направленных на снижение себестоимости и разработки конкурентной ценовой политики. Однако, зачастую, подсчет этих данных завершается только к концу первой декады месяца, следующего за отчётным. Поэтому такое положение дел, когда результат нашей деятельности в части принятия решений по закупке сырья у того или иного поставщика, формированию матрицы производства продукции и ценообразованию будет оценён только через месяц не может устраивать собственника.

В основе построения отчета заложено положение, что хлебобулочное и кондитерское производство в основе своей материалоёмкое и основу его составляет пищевое сырье с ограниченным сроком хранения. Так как система всегда имеет основную рабочую рецептуру по каждой продукции (см. Рисунок 2), то всегда можно просчитать какое количество сырья пошло на любой выпуск или реализацию.

Цены на сырье в нашем случае имеют ярко выраженную сезонность, поэтому для оценки материальной составляющей себестоимости берется средняя цена поставок за последние две недели, что на наш взгляд, позволяет объективно её оценить. Изменение цены сырья сразу же находит отражение в отчёте, меняет текущую себестоимость и помогает принять менеджменту организации правильное решение.

В данном случае мы посчитали, что использовать цену остатков материалов не совсем целесообразно, так как рыночная цена может значительно отличаться от учётной.

Этот реквизит заполняется по статистическим данным отношения нематериальных расходов к полной себестоимости продукта. В результате чего мы можем сделать оценку не только материальной, но и полной себестоимости готовой продукции.

Кроме того, отчет позволяет нам видеть показатели прибыли и рентабельности не только в разрезе продукции, но и в разрезе покупателей. Мы можем видеть, насколько эффективно мы работаем с каждым из них, и насколько правильно строится наша ценовая политика.

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно. Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

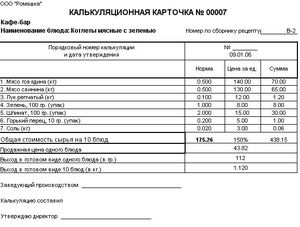

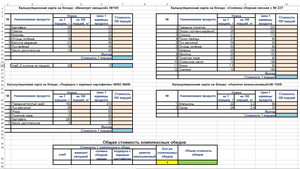

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг - 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг - 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг - 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски - 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

В 1С основным документом для расчета калькуляции является "Рецептура". В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу "Брутто", рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря "1С Общепит" можно вести учет сложных яств, формировать "Рецептуру" из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ "Акт переработки". В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована "Рецептура", которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе "Продукты" указываются все необходимые для приготовления блюда компоненты.

- В графе "Единица измерения" указываются штуки, граммы, килограммы.

- В графе "Цена" вносится продажная цена за единицу измерения.

- В графы "Брутто" и "Нетто" вносят количество продуктов.

- В графе "Сумма" будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Поставь лайк, это важно для наших авторов, подпишись на наш канал в Яндекс.Дзен и вступай в группу Вконтакте

Читайте также: