Как сделать инвентаризацию бсо в 1с

Обновлено: 08.07.2024

Инвентаризационная опись по форме ИНВ-16 используется при проверке ценных бумаг и документов строгой отчетности. Они так же, как и другие объекты и активы компании, должны подвергаться инвентаризации. Заполняет бланк специально созданная комиссия по итогам процедуры. В нем отображают данные о реальном наличии ценных бумаг и БСО в организации и сравнивают со сведениями бухучета. Как заполнить такой бланк, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике.

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Коротко об инвентаризации

- раз в год перед составлением годовой отчетности;

- когда происходит смена материально ответственного лица;

- после случаев хищений имущества компании;

- после стихийных бедствий, техногенных аварий и т.д.;

- при процедуре реорганизации компании.

Алгоритм проведения инвентаризации стандартный:

- Руководитель издает приказ по форме ИНВ-22 о проведении инвентаризации. В нем должны быть отмечены причины процедуры, сроки проведения, иные детали.

- Комиссия проводит инвентаризацию в сроки, указанные в приказе. По итогам заполняет инвентаризационную опись и передает в бухгалтерию.

- После проверки бухгалтером бумага направляется к руководству.

- Далее руководитель решает, что делать с излишками или недостачей.

- Бухгалтер на основании решения руководителя отражает в бухгалтерском учете необходимые операции.

Внимание! Комиссия создается на постоянной основе. Кто будет входить в ее состав, решает руководитель и издает приказ. Как правило, членами комиссии назначают сотрудников дирекции, бухгалтерии, юротдела, начальников структурных подразделений. Материально ответственные лица в состав не входят, но присутствовать на инвентаризации обязаны.

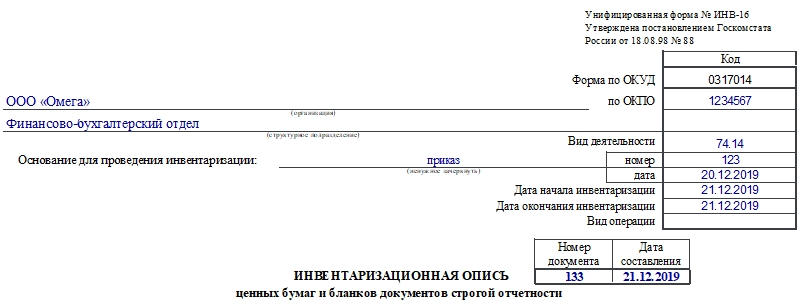

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

- Члены комиссии и ее председатель. Их подписи свидетельствуют о том, что все данные внесены верно. В документе должны расписаться все сотрудники, входящие в состав комиссии, иначе бумага не будет считаться действительной.

- Материально ответственный сотрудник (их может быть несколько). Подпись ставится в знак того, что работник присутствовал при инвентаризации, подтверждает правильность внесенных сведений и отсутствие претензий к членам комиссии.

- Бухгалтер. Этот сотрудник подтверждает, что проверил все данные на бланке.

- Руководитель организации. Свою подпись он ставит в последнюю очередь. Ею он подтверждает свое решение о том, как поступить с выявленными излишками или недостачами, обнаруженными по итогам инвентаризации.

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Инвентаризацию кассы проводят, чтобы проверить, соответствуют ли фактические остатки наличных в кассе данным учета. Дополнительно во время инвентаризации кассы проверяют денежные документы, БСО и ценные бумаги. Проверка может быть обязательной и добровольной. Как оформить инвентаризацию, кто должен проводить проверку и как это сделать — расскажем в статье.

Когда нужна инвентаризация кассы

Инвентаризация может быть обязательной и добровольной. Есть пять основных случаев, когда проверка обязательна:

- составление годовой бухотчетности;

- смена материально ответственного лица (кассира);

- выявление несоответствий в учете, хищений и злоупотреблений;

- стихийные бедствия или чрезвычайные ситуации (пожар, ураган, ограбление);

- реорганизация или ликвидация.

Руководитель может провести инвентаризацию и по собственному решению, если поводов для обязательной проверки нет. Это нужно для дополнительного контроля: например, чтобы найти причины ошибок в учете или увидеть, что сотрудник берет деньги из кассы. Ограничений по периодичности таких проверок нет — можно проверять кассу хоть раз в месяц, хоть раз в неделю.

Еще два вида проверок: плановая и внеплановая. Как правило, к плановым проверкам готовятся заранее и проводят их более тщательно, а на внеплановых находят больше нарушений.

Организация может самостоятельно устанавливать сроки внеплановых инвентаризаций. В приказе на такую проверку следует указывать причину, по которой ее начали.

Кто участвует в инвентаризации

Проводит проверку специальная комиссия — инвентаризационная. Список участников определяет руководитель в своем приказе. Обычно туда входят следующие сотрудники:

- из администрации организации;

- из бухгалтерии;

- из службы внутреннего аудита;

- из экономического или юридического отдела.

Количество проверяющих законом не установлено, но минимум два человека в комиссии быть должно. Так, если в штате компании числится только директор, издавать приказ об утверждении состава инвентаризационной комиссии не нужно.

Один человек из комиссии назначается председателем. Им может стать любой сотрудник, которого назначит гендиректор, но обычно это заместитель директора или руководитель подразделения. Председатель руководит инвентаризационной комиссией, визирует приходные и расходные документы, подписывает описи, акты, принимает заявления от материально ответственных лиц.

Если объем работ небольшой, например, проверить нужно только кассу микропредприятия, то можно обойтись силами ревизионной комиссии (если она есть в организации).

Еще один обязательный участник инвентаризации — материально ответственное лицо (МОЛ). В нашем случае это кассир. Он не входит в состав инвентаризационной комиссии, но обязательно присутствует при проверке. При коллективной материальной ответственности на инвентаризации должны присутствовать все МОЛ.

Если кассира на проверке не будет, то заинтересованные лица смогут оспорить результаты инвентаризации. Без него проводить инвентаризацию можно только в исключительных случаях: когда МОЛ серьезно болеет или по другим причинам еще долго не сможет прийти на работу, а еще когда МОЛ сознательно уклоняется от участия. В таких случаях перед проверкой составляется акт, в котором указываются причины его отсутствия.

Что проверяют во время инвентаризации кассы

Инвентаризация кассы может быть сплошной или выборочной. На сплошной проверяют следующие ценности:

- Наличные в кассе. Пересчитывают все деньги в кассе и сравнивают с данными кассовой книги. Если применяется ККТ, проверку следует начинать с операционных касс: сверить суммы наличных с данными книги кассира-операциониста, показателями кассовый ленты и счетчиками кассового аппарата.

- Денежные документы. В эту группу входят марки, билеты на поезда и самолеты, путевки в санатории, топливные карты и пр. Достаточно проверить фактическое наличие по видам, а также сверить реквизиты и стоимость с учетными данными.

- Ценные бумаги. Проверяют серии и номера, номинальную и фактическую стоимости, срок погашения. Проводят сверку с данными описей.

- Бланки строгой отчетности (БСО). Проверяют фактическое наличие — смотрят виды и номера бланков. Количество БСО сверяют с данными по забалансовому счету 006, отраженными в описи.

Если инвентаризация выборочная, то руководитель указывает в приказе, что конкретно он хочет проверить. Например, можно провести инвентаризацию только наличных в кассе.

Порядок инвентаризации

Сразу скажем об обязательном ограничении — во время инвентаризации кассы нельзя принимать и выдавать деньги или другие ценности, которые хранятся в кассе и проходят проверку.

Порядок проведения самой инвентаризации следующий:

Шаг 1. Руководитель издает приказ о проведении инвентаризации, в котором утверждает состав инвентаризационной комиссии и прописывает причину проверки (смена кассира, чрезвычайное происшествие, сверка остатков наличных).

Если проводится годовая инвентаризация кассы перед составлением бухгалтерской отчетности, издавать приказ не нужно.

Шаг 2. Перед проверкой кассир отдает все документы на расход и приход в бухгалтерию. Затем он составляет расписку о том, что всё передал, оприходовал поступившие в кассу ценности и списал выбывшие.

Шаг 3. Комиссия проверяет все имущество, заявленное в приказе: наличные, денежные документы, БСО и пр. Как проверяют отдельные группы, мы расписали выше. На этом этапе инвентаризации присутствие кассира обязательно.

Шаг 4. Комиссия оформляет результаты инвентаризации и составляет инвентаризационную опись. Всего у проверки может быть три варианта итогов: излишки, недостачи и соответствие факта учетным данным.

Оформление результатов

По итогам проверки комиссия составляет описи (акты инвентаризации). Их подписывают все члены комиссии и кассир. Формы актов можно разработать самостоятельно или использовать готовые:

- форма № ИНВ-15 — для наличных и денежных документов;

- форма № ИНВ-16 — для ценных бумаг и БСО.

Составьте акты в двух экземплярах — один вручите кассиру, а другой передайте бухгалтерам. Когда инвентаризация связана со сменой МОЛ, понадобится еще один экземпляр — для нового кассира.

Если на инвентаризации обнаружены излишки или недостачи, нужно составить сличительные ведомости. Они не понадобятся, если вы пользуетесь унифицированными актами № ИНВ-15 и № ИНВ-16, так как там уже есть место для сведений об отклонениях. Дополнительно нужно запросить у кассира письменную объяснительную по расхождениям.

Комиссия отдает руководителю все документы по инвентаризации. Он их проверяет, анализирует и оформляет приказ об утверждении результатов инвентаризации. Форма произвольная, но в нем обязательно должны быть указания по порядку устранения расхождений. Если расхождений нет, можно обойтись без приказа.

Как отразить инвентаризацию кассы в бухучете

Отражать результаты инвентаризации в бухучете следует в том отчетном периоде, к которому отнесена дата, по состоянию на которую проведена проверка. Так, результаты годовой инвентаризации формируют показатели годовой бухгалтерской отчетности.

Проводки зависят от результата проверки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 50 | 91.1 | Показали излишки в кассе |

| 94 | 50 | Показали недостачи в кассе |

| 73 | 94 | Отнесли недостачу на кассира и другого ответственного сотрудника |

| 70 | 94 | Погасили недостачу из зарплаты ответственных |

| 91.2 | 94 | Отнесли недостачу в прочие расходы (на случай, когда виновных нет или они не найдены) |

Ведите учет наличных, БСО, ценных бумаг, билетов, топливных карт и других документов в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

Инвентаризацию кассы проводят, чтобы проверить, соответствуют ли фактические остатки наличных в кассе данным учета. Дополнительно во время инвентаризации кассы проверяют денежные документы, БСО и ценные бумаги. Проверка может быть обязательной и добровольной. Как оформить инвентаризацию, кто должен проводить проверку и как это сделать — расскажем в статье.

Инвентаризация – процесс, обязательный для каждой организации, вне зависимости от применяемой системы налогообложения и формы собственности. Она представляет собой сверку фактического наличия объектов ОС с данными, учтёнными в бухучёте.

Мероприятие проводится не реже одного раза в три года.

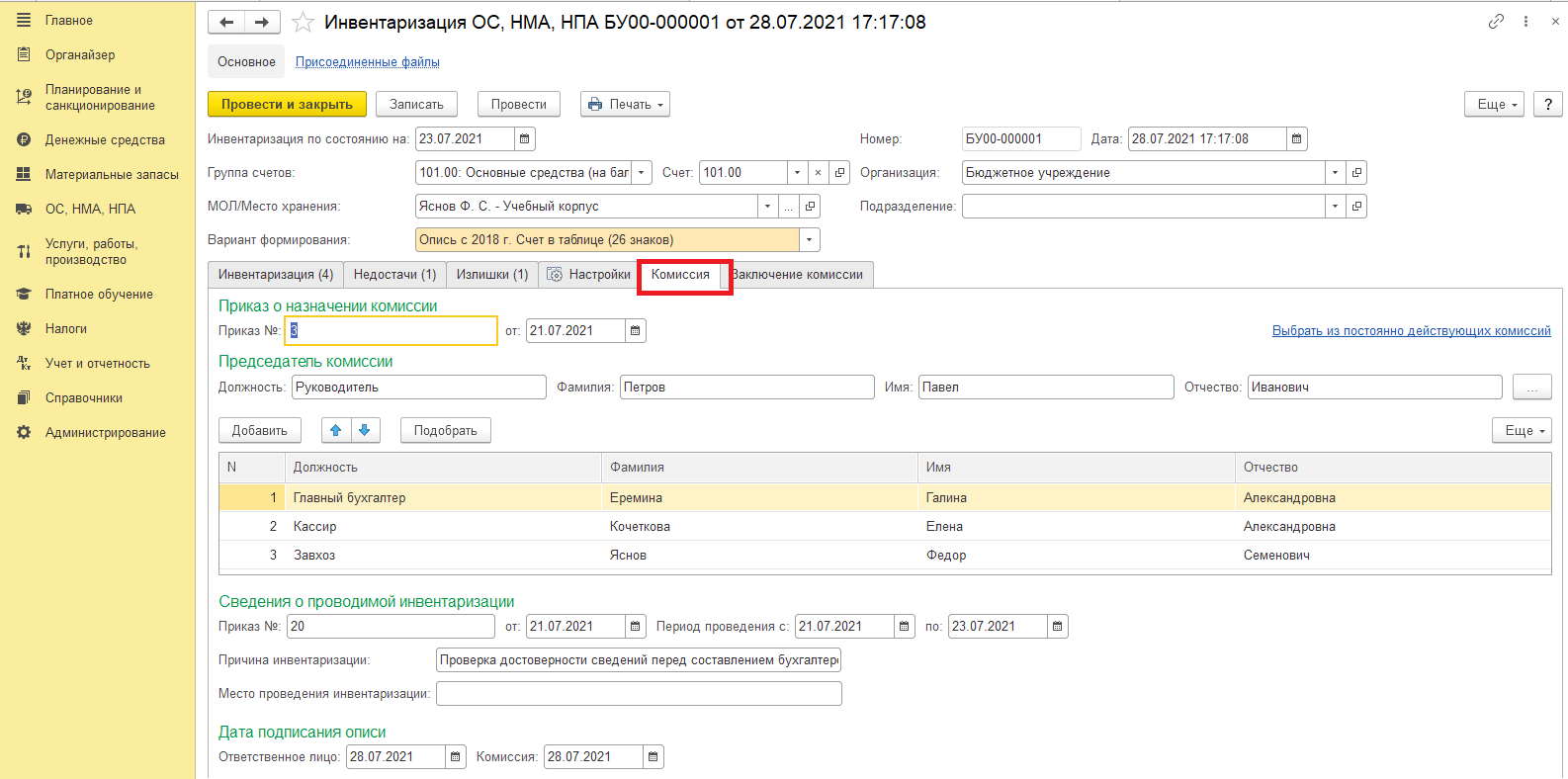

На первом этапе инвентаризации издаётся приказ о её проведении, где далее утверждается состав членов специальной инвентаризационной комиссии.

Перед основным этапом комиссия изучает данные об основных средствах, что учтены на дату проведения инвентаризации.

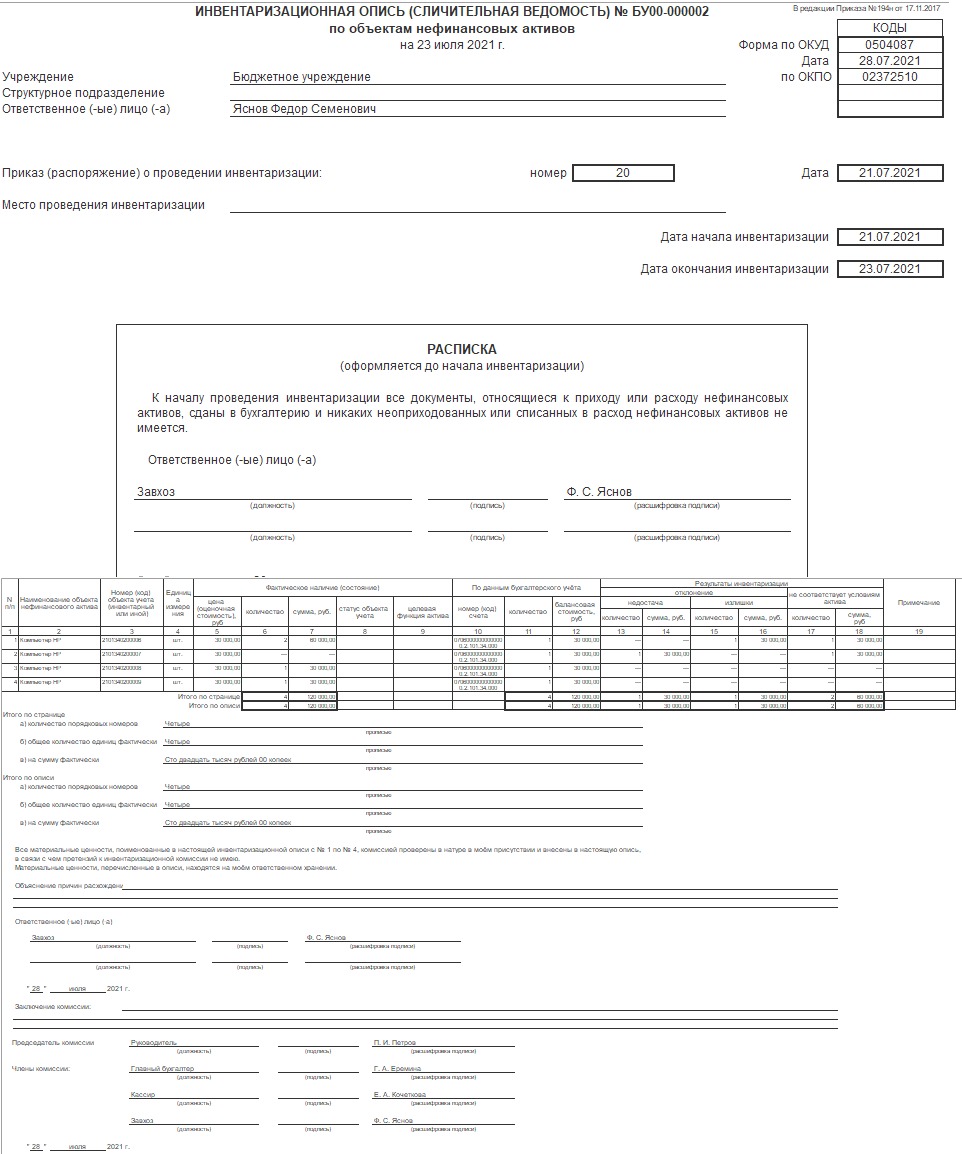

Проверка ОС по их фактическому наличию на предприятии осуществляется путём осмотра, контроля технического состояния. Результаты проверки членами комиссии заносятся в инвентаризационные описи.

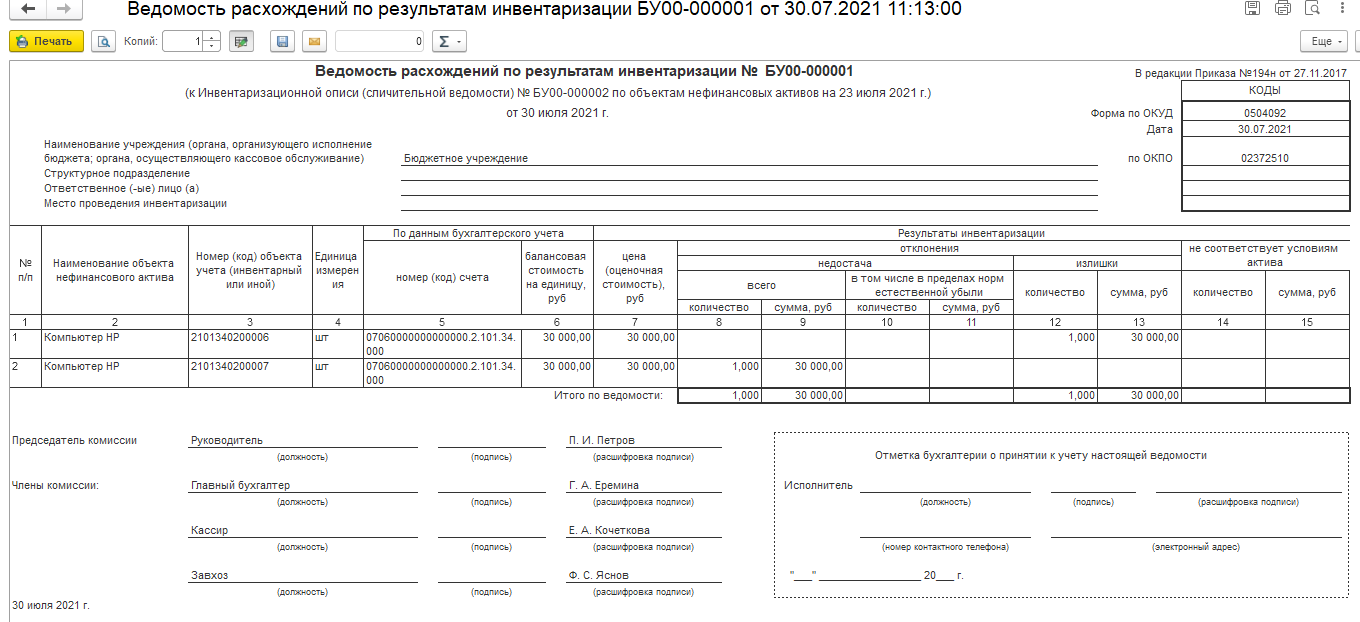

Далее — этап сверки фактического наличия ОС и их учётного количества, которое отражено в регистрах учёта. Если выявлены расхождения, то инвентаризационной комиссией составляется сличительная ведомость, на основании которой выявляются излишки/недостачи объектов ОС.

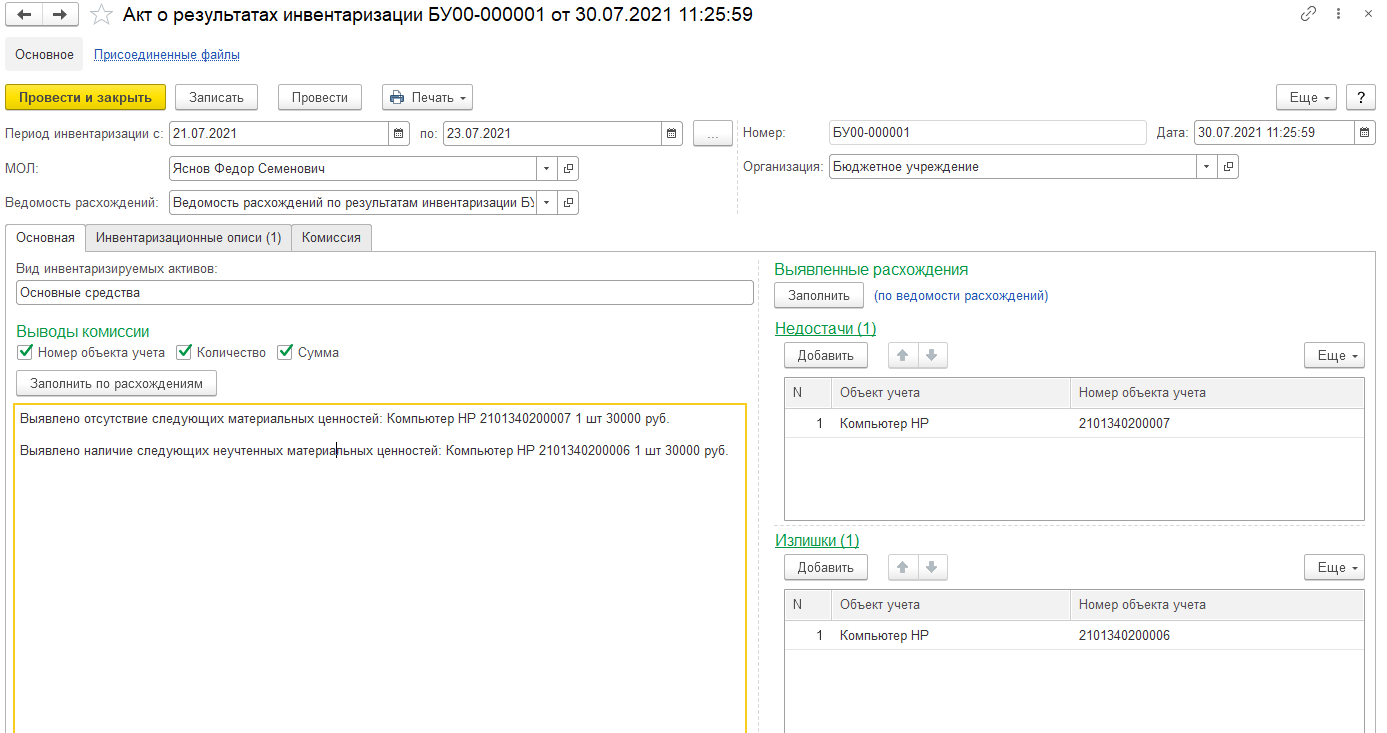

На заключительном этапе комиссия составляет акт о результатах инвентаризации на предприятии. В бухучёте оформлению подлежат соответствующие операции (вносятся излишки либо списываются недостачи объектов ОС, производится переоценка и т. д.).

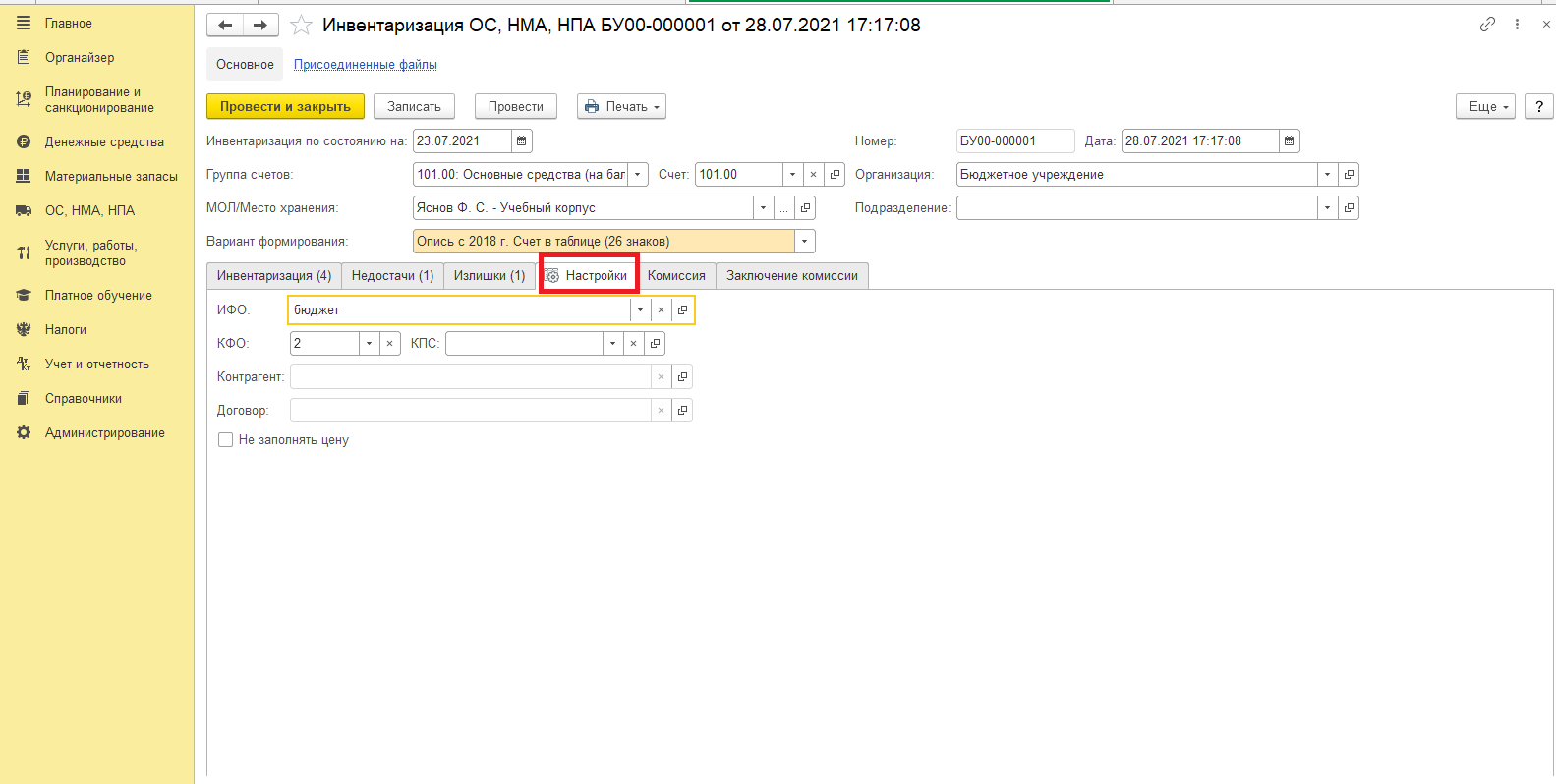

Отражение результатов инвентаризации в программе 1С

В документе указывается дата начала инвентаризации, МОЛ, местонахождение ОС, группа счетов, вариант формирования.

Приказ – это документ распорядительного характера унифицированной формы с указанием сроков и причин проведения процедуры проверки.

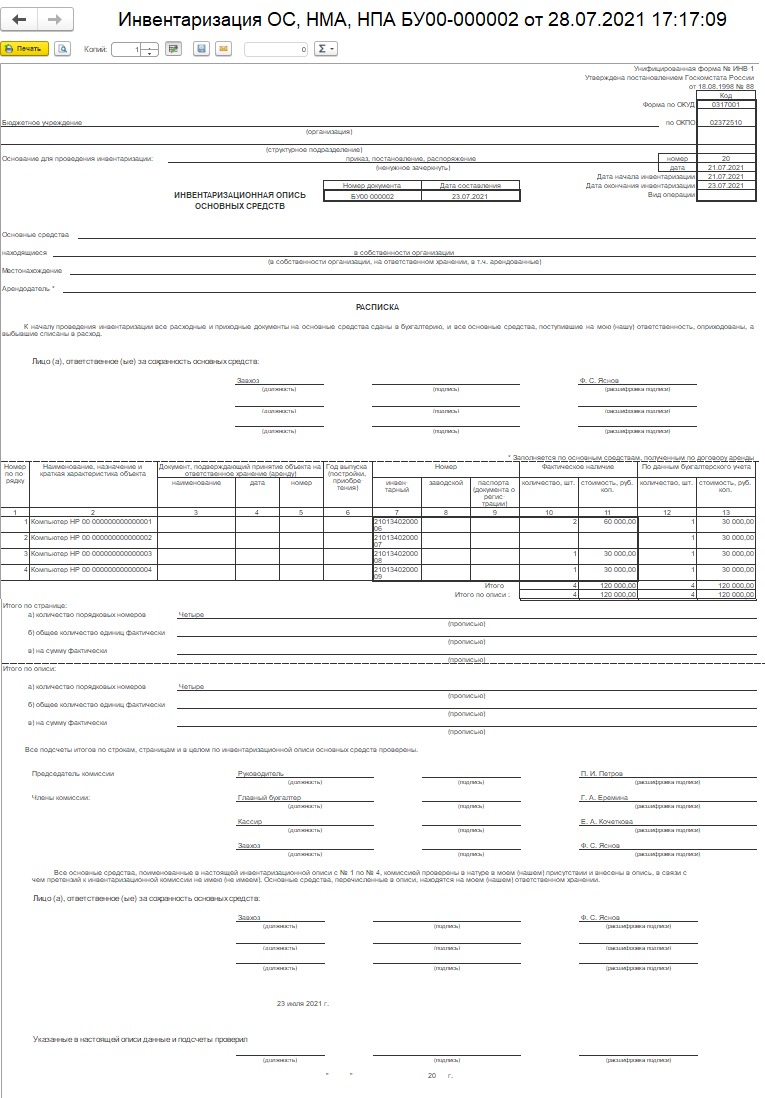

При обработке данных с использованием электронно-вычислительной техники инвентаризационная опись выдаётся комиссии, где графы с первую по девятую заполнены. Графа десять заполняется комиссией с указанием фактического наличия объектов ОС. При выявлении не отражённых в учёте объектов комиссией в опись включаются недостающие сведения.

В сличительной ведомости при выявлении расхождений между данными инвентаризационной описи и бухучета отражаются итоги прошедшей инвентаризации ОС.

На основании ведомости расхождений и сличительной ведомости (инвентаризационной описи) составляется акт о результатах инвентаризации.

В нём даются результаты инвентаризации, характеристика (в количественном и стоимостном выражении) обнаруженным расхождениям, указываются причины их появления.

Подписывают акт члены комиссии и руководитель организации с расшифровкой подписей, указанием должностей.

Таким образом, в данной статье были рассмотрены: инвентаризация ОС с примером заполнения данных в программе, а также создание документов для проведения, отражения результатов инвентаризации при недостачах и/или излишках.

Для выполнения рассматриваемой процедуры в 1С Бухгалтерский учет применяется акт инвентаризации расчетных операций:

- Сперва пользователю нужно перейти в меню Покупки (либо Продажи) и выбрать рассматриваемый акт, после чего нажать на пункт Создать.

- В графу от вносится срок реализации инвентаризации расчетных операций. Посредством пункта Расшифровка задолженности можно сформировать одноименный отчет.

- Чтобы детализировать задолженность по срокам, необходимо выбрать соответствующий пункт (рис.1). Выбрав его, можно будет увидеть во вкладках с задолженностями поля со сроками. Обновленный механизм детализации присутствует в ПО 1С Бухгалтерия 8.3 начиная с версии 3.0.82.

- Во вкладке Счета расчетов следует проверить и скорректировать (в случае необходимости) перечень балансов бухгалтерского учета, в соответствии с которыми осуществляется инвентаризация расчетных операций (рис.1). Изначально в перечне присутствуют все балансы расчетных операций.

- При помощи пункта Заполнить в шапке акта можно внести в таблицу акта, во вкладки с задолженностями, сведения по соответствующим долговым обязательствам (рис.2). При использовании рассматриваемого пункта сведения вносятся на соответствующей вкладке.

- При активации пункта Детализировать по срокам в таблице отображается дополнительная колонка со сроком задолженности в днях. Ее можно расшифровать (рис.3) при помощи ссылки со сроком долговых обязательств. В случае необходимости в шаблоне расшифровки можно скорректировать расчетную документацию. Срок долговых обязательств будет изменен в автоматическом режиме. При условии, что часть долговых обязательств не подтверждена, ее можно указать в графе Не подтверждено, повторно вычислить и внести новую сумму в графу Подтверждено. Далее указывается размер задолженности в графе Подтверждено. Также необходимо внести размер долговых обязательств с истекшим сроком действия.

- Во вкладке Проведение инвентаризации (рис.4) необходимо:

- в графах Период с и по указать сроки реализации процедуры;

- в графах Документ, № и от указать подходящий вариант акта и соответствующие номер/срок;

- в графу Причина внести причину реализации инвентаризации расчетных операций.

- Во вкладке Инвентаризационная комиссия (рис.5) необходимо:

- при помощи пункта Добавить внести членов комиссии;

- в графе Председатель выбрать лицо-председателя.

- Далее выбирается пункт Провести. Проводки не составляются.

- Для распечатки приказа о реализации рассматриваемой процедуры, а также акта об инвентаризации расчетных операций и соответствующей справки, необходимо выбрать в 1С Бухгалтерия пункт Печать.

Читайте также: