Как в 1с сделать платеж за третье лицо

Обновлено: 26.07.2024

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

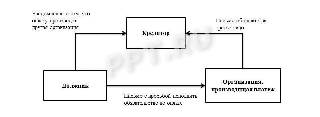

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

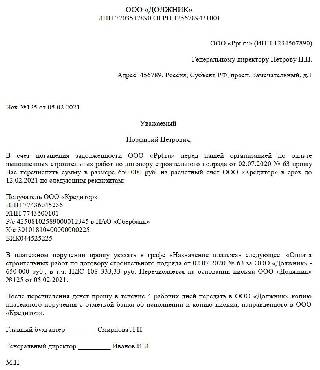

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

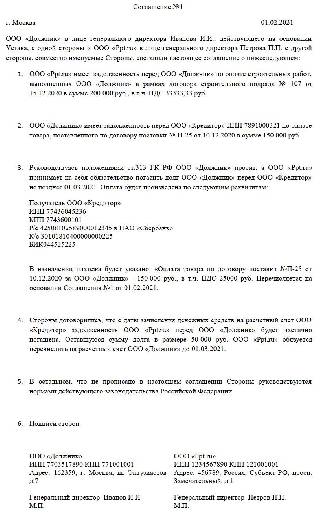

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

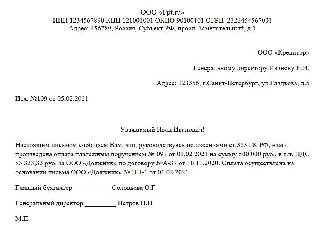

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу.

Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа.

Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0. отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо).

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику.

По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Так отражается оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Пример 1. Предприятие имеет задолженность перед поставщиком, срок погашения обязательств уже наступил, а у банка, в котором открыт единственный расчетный счет, отозвана лицензия. Поэтому предприятие обращается к одному из своих дебиторов с просьбой произвести за него платеж.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

Налоговый учет

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Налоговый учет

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Налоговый учет

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Читайте также: